Ang student loan ay parang utang na kinukuha mo mula sa mga pampubliko o pribadong institusyon para makapag-aral ka. Kapag kumuha ka ng student loan, kailangan mong ibalik ang perang inutang mo kasama ang karagdagang bayad na tinatawag na interes.

Gaya ng sa ibang bansa tulad ng sa US, puwede mong bayaran ang student loan mo bago o pagkatapos mong matapos ang iyong pag-aaral. Pero, kung sa US, karaniwan ang 10 taon ang binibigay para mabayaran ang utang sa ilalim ng kanilang Standard Repayment Plan, dito sa atin, magkaiba-iba ang binibigay na panahon para mabayaran ang utang depende sa institusyon.

May mga student loan dito sa Pilipinas na puwede mong bayaran sa loob ng isang taon (katulad ng CHED UniFAST short-term loan), 5 taon (katulad ng SSS Educational Assistance Loan Program), o 10 taon (katulad ng GSIS Educational Loan).

Karaniwan sa atin, mas kilala natin ang mga scholarship o financial assistance para makapag-aral. Kaya hindi masyadong sikat ang student loans dito kumpara sa ibang bansa. Pero simula nang mag-offer ang iba’t ibang institusyon ng mga student loan na abot-kaya at para sa lahat, unti-unti na itong nakikilala at ginagamit.

Table of Contents

Saan Ako Makakapag-Apply ng Student Loan sa Pilipinas?

Ang perang inuutang para sa pag-aaral o student loan ay puwede mong makuha sa iba’t ibang lugar. Sa artikulong ito, pag-uusapan natin ang mga student loan na puwedeng makuha sa mga programa ng pamahalaan, sa mga hindi pang-gobyernong bangko at institusyon, at sa mga tiyak na unibersidad at kurso.

Mga Student Loan sa Pilipinas na Inaalok ng mga Institusyong Pang-Gobyerno

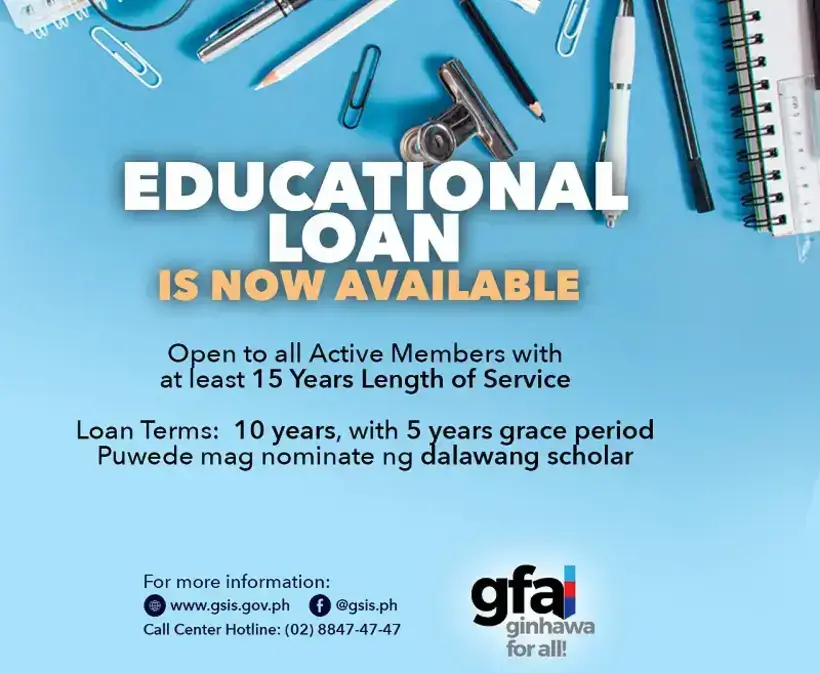

1. Government Service Insurance System (GSIS) Educational Loan

Deskripsyon: Ang GSIS ay may programa na “Study Now, Pay Later” para matulungan ang mga miyembro nito na matustusan ang pag-aaral ng kanilang mga kamag-anak. Sa programang ito, pwede kang mag-nominate ng dalawang estudyante na mabibigyan ng tulong.

Kwalipikasyon:

Para sa miyembro ng GSIS na mangungutang:

- Dapat ay nagtrabaho na sa gobyerno ng hindi bababa sa 15 taon

- Dapat ang natatanggap na sweldo ay hindi bababa sa ₱5,000 (pagkatapos mabawasan ng mga kontribusyon at bayad sa utang)

- Hindi dapat naka-leave ng walang sweldo

- Walang kasong administratibo na haharapin

- Walang utang sa GSIS na hindi pa nababayaran

Para sa estudyanteng tatanggap ng tulong:

- Dapat na kamag-anak ng miyembro ng GSIS hanggang sa ikatlong degree ng kamag-anak o kaugnayan

- Nag-aaral ng isang kurso na apat o limang taon sa isang pampubliko o pribadong eskuwelahan

Halaga ng Utang: Hanggang ₱100,000 kada taon.

Interes: 8% kada taon.

Pagbabayad:

- Pwedeng bayaran ang utang sa loob ng 10 taon

- Bayad ito sa buwanang installment

- Ang pagkuha ng bayad ay magsisimula sa ika-6 na taon, kaya hindi ka kailangan magbayad ng kahit ano sa unang limang taon

Mga Kinakailangan:

- Kumpletong Application Form na ini-endorso ng opisyal ng ahensya

- Kopya ng pinakabagong Tuition Fee Assessment Form

- Kopya ng ID ng eskuwelahan (harap at likod) na may tatlong pirma ng estudyante o kahit anong valid na ID na inisyu ng gobyerno (na may larawan, pirma, at petsa ng kapanganakan ng estudyante)

Paano Mag-Apply ng Government Service Insurance System (GSIS) Educational Loan?

Pwede kang mag-apply online sa e-GSISMO o sa website ng GSIS. Pwede mo rin isumite ang iyong aplikasyon sa mga drop box na nasa mga opisina ng GSIS.

Iba pang Mahalagang Bagay:

Kung sakaling mamatay o maging ganap na disabled ang miyembro ng GSIS na umutang o ang estudyante na tumanggap ng tulong, ituturing na bayad na ang utang dahil sa redemption insurance Kung may katanungan ka pa, pwede kang mag-email sa gsiscares@gsis.gov.ph o bisitahin ang kanilang website.

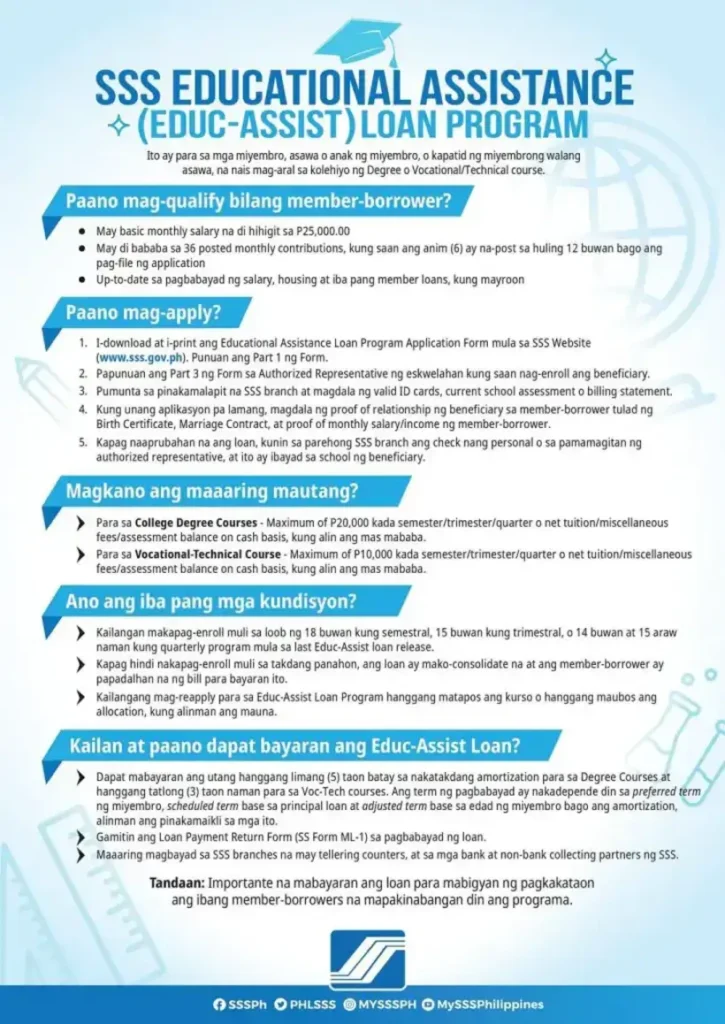

2. Social Security System (SSS) Educational Assistance Loan Program (EALP)

Deskripsyon: Ang utang na ito sa SSS ay para matulungan ang mga miyembro nito na matustusan ang pag-aaral ng kanilang mga estudyante, na maaaring anak, asawa, o kapatid. Pwede rin gamitin ng miyembro ang utang para sa kanyang sariling pag-aaral.

Kwalipikasyon:

Para sa Miyembro na Mangungutang:

- Hindi dapat lalagpas sa 60 taong gulang

- Kita sa isang buwan ay dapat ₱25,000 o mas mababa

- Mayroong hindi bababa sa 36 na buwanang kontribusyon, kung saan ang anim ay sa loob ng huling labindalawang buwan bago mag-apply

- Walang hindi pa nababayarang utang sa SSS

Para sa estudyanteng tatanggap ng tulong:

- Dapat na anak (lehitimo, hindi lehitimo, o ampon), asawa, o kapatid ng miyembrong mangungutang

- Walang full-tuition scholarship

- Dapat na kurso na kinukuha ay sa CHED, TESDA, Civil Aviation Authority of the Philippines, o sa mga paaralan na kinikilala ng gobyerno

Halaga ng Utang:

- Hanggang ₱20,000 kada term

- Para sa 4 taon na kurso: Maaaring umutang hanggang 8 semesters / 12 trimesters / 16 quarters o hanggang ₱160,000

- Para sa 5 taon na kurso: Maaaring umutang hanggang 10 semesters /15 trimesters / 20 quarters o hanggang ₱200,000

- Para sa 2 taon na Vocational o Technical Course: Hanggang ₱10,000 kada semester

Interes, Bayarin, at Fees:

- Interes: 50% ng utang ay galing sa National Government na walang interes habang ang 50% ay galing sa SSS na may 6% interes kada taon base sa bawas na principal hanggang sa tuluyang mabayaran

- Maintenance Charge: 2% ng principal loan na isasama sa pagbabayad

- Penalty: 1% bawat buwan para sa hindi pa nababayaran

Pagbabayad:

- Ang pagbabayad ay magsisimula pagkatapos ng 18 buwan para sa semestral programs; 15 buwan para sa trimestral programs; o 14 buwan at 15 araw para sa quarter programs mula sa huling pag-release ng pera

- Ang utang ay pwedeng bayaran hanggang limang taon (para sa 4 at 5 taon na kurso) o tatlong taon (para sa Technical/Vocational courses)

- Pwede magbayad sa anumang branch ng SSS o mga bankong kinikilala ng SSS

Mga Kinakailangan:

- Valid ID

- Kumpletong EALP Application form

- Billing mula sa paaralan

- Patunay ng kita ng miyembrong mangungutang

- Patunay ng relasyon sa estudyanteng tatanggap ng tulong

Paano Mag-Apply ng Social Security System (SSS) Educational Assistance Loan Program (EALP)?

- Kunin mo ang kopya ng EALP Application Form. Pwede mong i-download ito dito.

- Ihanda at isumite ang application form kasama ang mga kailangang dokumento. Pwede mo itong dalhin sa pinakamalapit na SSS branch.

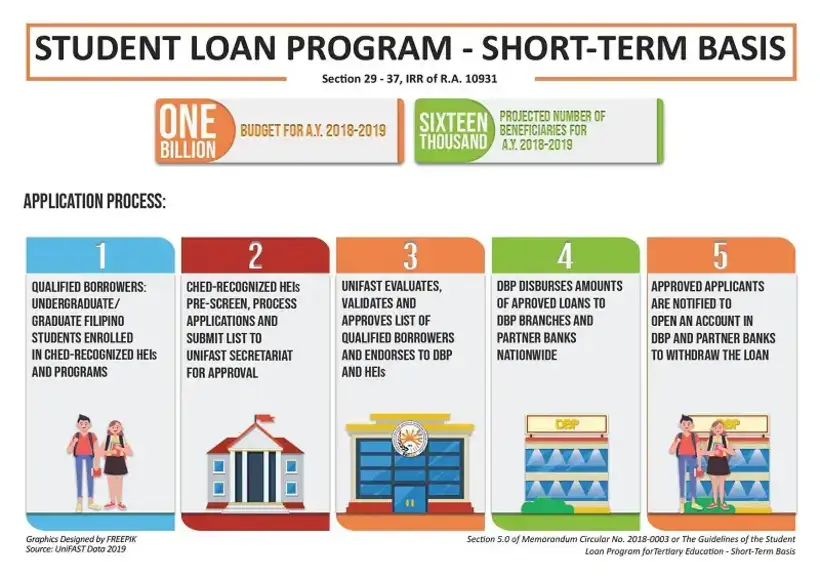

3. CHED Unified Student Financial Assistance System for Tertiary Education (UniFAST) Student Loan Program

Deskripsyon: CHED, bilang isang institusyon na nagtataguyod ng edukasyon sa kabataan, ay nagbibigay ng maikling-terminong student loans para matulungan ang:

- Mga estudyante sa kolehiyo

- Mga naka-graduate na magre-review para sa licensure exam

- Mga mag-aaral sa master’s o doctorate degree

- Mga mag-aaral ng medisina

- Mga mag-aaral ng batas

UPDATE: Ang CHED UniFAST Student Loan Program ay pumalit na sa dating CHED Study Now Pay Later Program (SNPLP). Tinigil ng CHED ang SNPLP noong 2018 dahil sa mababang bilang ng nakakabayad. Sa UniFAST, kailangan na mabayaran ang utang bago makagraduate, hindi tulad sa dating programa na pede magbayad dalawang taon pagkatapos makapagtrabaho.

Kwalipikasyon:

- Dapat ay Pilipinong estudyante na nag-aaral sa undergraduate o graduate sa mga State University Colleges (SUCs), Local University Colleges (LUCs) na kinikilala ng CHED, at private Higher Education Institutions (HEIs).

- Hindi pa nag-avail ng loan program noong kanilang undergraduate studies (Para sa mga graduates na magre-review para sa licensure exam, pati na sa mga mag-aaral ng master’s, doctorate, medisina, at batas).

- Kurso na kinukuha ay kinikilala ng CHED

Halaga ng Utang: Hanggang ₱60,000 lang

Interes, Bayarin, at Fees:

- Kung nabayaran ang utang sa o bago matapos ang semester: Walang interes (0%)

- Kung hindi nabayaran ang utang sa o bago matapos ang semester: 6% o ang kasalukuyang interest rate sa Philippine Dealing System sa loob ng isang taon, alinman ang mas mababa, simula nang na-avail ang short-term loan.

Pagbabayad ng Utang:

Pwede bayaran ang utang sa loob ng isang taon. Pwede ring magbayad sa counter sa kahit anong branch ng Development Bank of the Philippines (DBP). Pwede rin idirekta ng estudyante ang bayad sa paaralan, na siyang magpapadala ng bayad sa DBP.

Mga Kinakailangan:

- Nakumpletong at pinirmahang Student Loan Program Application Form

- Kamakailang 1” x 1” ID picture ng aplikante at co-maker

- Certificate of Registration o Enrollment

- Income Tax Return (ITR) ng aplikante (kung empleyado) o iba pang patunay ng kita ng pamilya

- School ID ng aplikante

- ID mula sa gobyerno ng co-maker

- Anumang sumusunod (para sa guarantor o co-maker): Pinakabagong Income Tax Return (ITR); Certificate of Tax Exemption mula sa BIR; o kopya ng pinakabagong kontrata o anumang patunay ng kita (Para sa mga anak ng OFWs at seafarers)

Paano Mag-Apply ng CHED Unifast Student Loan Program?

- Sulatan mo ang Student Loan Program Application form. Pwede mong bisitahin ang website ng CHED dito at i-download ang form. Idikit mo yung 1” x 1” na picture mo at ng guarantor mo sa form.

- Ihanda at isumite ang mga kailangang dokumento sa iyong school. Sila na ang magche-check ng loan application mo at ipapasa ito sa regional coordinators ng Unifast.

- Maghintay ka ng notice kung na-approve o hindi ang loan application mo galing sa Central Office ng UniFast. Kapag na-approve na ang application mo, kailangan mong sulatan at pirmahan ang mga dokumento ng loan at isumite ito sa school mo o sa Higher Education Institution (HEI).

- Maghintay ka ng listahan ng mga estudyante na na-approve ng DBP galing sa UniFast.

- Mag-open ka ng DBP account. Ilalagay ng DBP ang pera ng loan mo sa DBP account mo o sa account ng school mo.

Iba pang impormasyon: Kung may tanong ka, pwede kang mag-email sa CHED UniFAST sa askunifast@ched.gov.ph

Mga Student Loan sa Pilipinas na Inaalok ng mga Non-Government Bank at Institusyon

1. BDO Personal Loan

Deskripsyon: Ang personal na utang na ito mula sa BDO ay pwede mong gamitin para sa mga bayarin mo sa school tulad ng tuition at mga electronic gadgets para sa online learning.

Mga Kwalipikasyon:

- Pilipino o dayuhan na nakatira sa Pilipinas

- 21 hanggang 70 years old

- Regular na empleyado na may kita ng ₱180,000 kada taon o may-ari ng negosyo na may kita ng ₱400,000 kada taon.

- Nakatira o nagtatrabaho malapit sa BDO branch

Halaga ng Utang: Pwede kang mangutang ng ₱10,000 hanggang sa ₱1,000,000 na pwede mong bayaran sa loob ng 6 hanggang 36 na buwan.

Interes, Bayarin, at Fees:

Ang interest rate ay depende sa tagal ng iyong utang:

- 6 na buwan: 26.27% kada taon

- 12 na buwan: 26.63% kada taon

- 18 na buwan: 26.76% kada taon

- 24 na buwan: 26.58% kada taon

- 36 na buwan: 25.98% kada taon

- Processing Fee: ₱1,300 (ibabawas sa utang mo)

- Late Payment Fee: ₱300 o 5% ng due mo (yung mas malaki)

- Documentary Stamp Tax Fee (kung ang utang mo ay hihigit sa ₱250,000)

- Returned Check Fee: ₱500 sa bawat returned check

- Installment Processing Fee: ₱300 o 5% ng natitirang balance mo (yung mas malaki)

Pagganap sa Utang:

- Pwede kang pumili kung ilang buwan mo babayaran ang utang mo (6, 12, 18, 24, o 36 na buwan).

- Ang buwanang bayad ay ibabayad mo sa BDO branch o via Auto Debit Arrangement (ADA).

Mga Kailangan:

1. Patunay ng Kita

Kung empleyado ka:

- Pinakabagong BIR Income Tax Return (Photocopy)

- Certificate of Employment, service tenure, o breakdown ng sahod mo.

Kung may-ari ka ng negosyo:

- Pinakabagong BIR Income Tax Return (Photocopy)

- Audited Financial Statements for the last two years

- Registration ng Negosyo mo

- Bank statement ng huling tatlong buwan

2. Patunay ng Pagkakakilanlan.

Dalawang valid na ID (pwedeng Passport, Driver’s License, UMID, Police Clearance, Senior Citizen Card, etc.)

Paano Mag-Apply ng BDO Personal Loan?

- Tingnan mo kung pasok ka sa mga kwalipikasyon at ihanda ang mga kailangang dokumento. Tignan mo yung listahan sa taas para sa mga kwalipikasyon at dokumento para sa personal na utang sa BDO.

- Ipasa mo ang iyong application sa pinakamalapit na BDO branch sa’yo.

2. InvestEd Student Loan

Deskripsyon: Ang InvestEd ay tumutulong sa mga estudyante mula sa iba’t ibang universities sa pamamagitan ng kanilang madaling loan application. Hindi lang sila nagpapahiram ng pera sa mga estudyante, tinuturuan din nila ang mga umuutang kung paano magbayad at mag-handle ng kanilang mga utang.

Mga Kwalipikasyon:

- Pilipino

- Kahit 18 years old pataas

- Dapat nasa last two years ka na ng college

- Naka-enroll sa kahit anong university sa Pilipinas

Halaga ng Utang: Pwede kang umutang mula ₱10,000 hanggang ₱100,000, depende sa kung magkano ang kailangan mo, sa year level mo, at sa iba pang mga bagay.

Mga Interes, Bayarin, at Fees:

- Interes: 2.3% hanggang 2.9% kada buwan

- Service Fee: 22% ng hinihiling mo na loan amount, o ₱3,000 (kung alin man ang mas malaki)

Pagganap sa Utang:

Sa InvestEd Basic Plan, pwede kang magsimula magbayad pagkatapos mo mag-graduate. Pwede ring i-adjust ang iyong payment plan para siguradong kaya mong bayaran ang utang mo.

Pwede mong bayaran monthly sa mga sumusunod na paraan:

- Sa mga bangko, online man o offline

- Sa mga Bayad centers

- Sa mga Pawnshops

- Sa mga Convenience stores

Mga Kailangan:

- Online Application Form

- Kung pasok ka sa loan, hihingin ng InvestEd ang mga dokumento tungkol sa: Status mo sa school, address at ID mo sa gobyerno, at ID ng iyong mga guarantors.

Paano Mag-Apply sa InvestEd Student Loan?

- Mag-apply Online. Pwede mong puntahan ang kanilang online application dito. Matapos mong isumite ang application mo, sasabihan ka nila sa loob ng 2 hanggang 5 araw kung na-approve na ang application mo.

- Phone Interview. Tatawagan ka ng isang loan officer para i-check ang mga details mo at bibigyan ka ng sample computation ng loan.

- Isumite ang mga Requirements. Hihilingin ng InvestED na isumite mo ang mga kinakailangang dokumento para ma-process ang application mo.

- Pumirma sa loan agreement at pumili kung paano at kailan mo gustong matanggap ang loan. Sasabihan ka nila para pumirma sa loan agreement at pumili kung paano mo gustong matanggap ang pera.

Iba pang Info:

- Mayroon ang InvestED na Investee Success Program na nagbibigay sa mga umuutang ng tips at strategies para mas maging successful sa kanilang careers. Kasali ka dito kapag na-approve ang loan mo.

- Pero, limitado lang ang mga kurso na pwedeng suportahan ng InvestED.

- Pwede mong bisitahin ang FAQ section nila para malaman pa ang ibang details tungkol sa InvestEd Student Loans.

3. Security Bank Personal Loan

Deskripsyon: Ang Security Bank ay nagbibigay ng utang na pwede mo gamitin para sa iba’t ibang bagay, kasama na ang mga bayarin sa school. Kung ikaw ay isang magulang na naghahanap ng paraan para mabayaran ang tuition ng anak mo, o kung ikaw ay isang young professional na gustong mag-aral pa, ang personal na utang na ito ay pwede mong gamitin.

Mga Kwalipikasyon:

- Pilipino

- 21 – 65 years old

- Kung nagtatrabaho ka: Kailangan kumikita ka ng hindi bababa sa ₱15,000 kada buwan kung nakatira ka sa Metro Manila, o ₱12,000 kung nasa labas ka ng Metro Manila

- Kung may-ari ka ng negosyo: Dapat 2 taon na o higit pa ang negosyo mo, at kumikita ito ng hindi bababa sa ₱100,000 kada buwan

Halaga ng Utang: Hindi bababa sa ₱30,000

Interes, Bayarin, at Fees:

- Buwanang Dagdag: 1.89% (Ang taunang interes ay magsisimula sa 39.53%)

- Bayad sa Pagproseso: ₱2,000

- Bayad sa Late Payment: 3% ng halagang dapat mo bayaran o ₱500 (kung alin man ang mas malaki)

- Documentary Stamps (para sa mga utang na ₱250,000 pataas): ₱1.50 kada ₱200 ng halaga ng utang

- Notaryo Fee: ₱100

Pagganap sa Utang:

Pwede mong bayaran ang utang mo sa loob ng 12, 18, 24, o 36 na buwan. Ang bayad ay ginagawa kada buwan.

Mga Kailangan:

- Application Form

- Isang valid na ID na binigay ng gobyerno

- Kung nagtatrabaho ka: Kailangan mo ng Certificate of Employment and Compensation sa loob ng huling anim na buwan, pinakabagong ITR, o pinakabagong payslip (isang buwan)

- Kung may-ari ka ng negosyo: Kailangan mo ng pinakabagong Audited Financial Statement (isang taon), SEC/DTI registration, Business/Mayor’s permit, at pinakabagong tatlong-buwang bank statements

Paano Mag-Apply ng Security Bank Personal Loan?

- Mag-apply online. Pwede mong puntahan ang online application dito.

- Ilakip ang scanned copies o photos ng mga kinakailangang dokumento. Tignan ang mga requirements sa itaas.

- Tapusin ang application. Pumayag sa mga terms and conditions at maghintay ng SMS confirmation.

4. Bukas Tuition Installment Plans (Student Loans) for College and Graduate Students

Deskripsyon: Ang Bukas Finance Corp. ay nagbibigay ng student loans na kayang bayaran ng mga undergraduate at postgraduate students sa kanilang mga partner schools. Tinutulungan nila ang mga estudyante at mga magulang na makamit ang magandang kinabukasan.

Mga Kwalipikasyon:

- Pilipino

- 18 taong gulang pataas

- Nagpaplano na mag-enroll o kasalukuyang nag-aaral bilang isang undergraduate o postgraduate sa mga Partner Schools ng Bukas (tingnan ang listahan sa ibaba)

Halaga ng Utang: Pwede mo ma-utang ang hanggang 100% ng tuition fee kasama na ang iba pang mga bayarin sa school

Interes, Bayarin, at Fees:

- Interes: 1.5% kada buwan

- Isang-beses na Service Fee: 3%

Pagganap sa Utang:

- Kailangan mong bayaran ang utang sa loob ng 12 na buwan

- 12 na buwanang mga hulog

- Mag-start ang pagbabayad 30 araw matapos makuha ang utang

Mga Kailangan:

- Student ID (kung wala kang student ID pwede mo isumite ang anumang valid na ID)

- School Assessment Form (pwede itong maging tuition billing, registration form, o screenshot ng iyong student portal)

- Isang patunay ng income tulad ng BIR Income Tax Return (ITR), payslips, Certificate of Employment with income (na ibinigay sa loob ng huling 3-6 na buwan), DTI permit (kung may negosyo), o Employment Contract (kung OFW).

- Isang patunay ng tirahan (UMID, Driver’s License, Barangay Certificate, Police Clearance, etc.)

- Kumpletong kopya ng mga grado

Paano Mag-Apply ng Bukas Tuition Installment Plans?

- Gumawa ng account. Pwede kang mag-register dito.

- Kumpletuhin ang iyong profile. Ibigay lahat ng kailangang impormasyon hanggang maabot mo ang Profile Level 3. Ilagay ang iyong contact details at ng iyong guardian at guarantor, pati na rin ang proof of income. Para mas mataas ang chance mo na ma-qualify, magdagdag ng iba pang impormasyon kasama na ang link sa iyong Facebook account para maabot ang Profile Level 5.

- Punan ang application form. Matapos nito, makakatanggap ka ng feedback sa loob ng 1 hanggang 2 araw.

- Kapag approved na, suriin ang approved na halaga ng tuition at mga detalye ng plano sa iyong Bukas account. Matapos suriin, pwede mo nang i-confirm ang iyong application.

- Maghintay para sa disbursement ng tuition. Matapos ang 1 hanggang 2 araw, ibibigay na ng Bukas ang halaga ng tuition sa iyong school.

5. BPI Personal Loan

Deskripsyon: Ang utang na ito ay tumutulong sa mga magulang na mabayaran ang mga pangangailangan sa pag-aaral ng kanilang mga anak. Basta’t pasok ka sa mga kwalipikasyon, pwede kang makakuha ng mga benepisyo nito.

Mga Kwalipikasyon:

- Pilipino

- 21 hanggang 60 taong gulang

- Dapat nakatira sa Pilipinas (Kung OFW ka, kailangan mong pumunta sa BPI para pirmahan ang loan documents)

- Dapat nagtatrabaho o nakatira ka na hindi lalampas sa 30 kilometro mula sa pinakamalapit na BPI branch

Halaga ng Utang: Hindi bababa sa ₱20,000

Interes, Bayarin, at Fees:

- Annual Contractual Rate/Interes: 25.60%

- Processing Fee: ₱1,500

- Documentary Stamp Tax: ₱1.50 para sa bawat ₱200 na halaga ng utang (para sa mga utang na higit sa ₱250,000)

Pagganap sa Utang:

- Babayaran mo ang utang sa pamamagitan ng buwanang hulog na automatic na ibabawas sa iyong BPI Deposit Account

- Mag-uumpisa ang pagbabayad 30 araw matapos makuha ang utang

- Ang buwanang hulog ay kasama na ang interes (principal loan amount na pinarami ng 1.2%) at ang principal

Mga Kailangan:

- Isang valid na ID na may larawan at pirma

- Napunan at napirmahan na application form

- Patunay ng Kita: Mga payslip sa huling 3 buwan o pinakabagong ITR mula sa BIR (kung nagtatrabaho ka) o pinakabagong Audited Financial Statements / ITR / DTI o SEC Business Registration Certificate (kung may-ari ka ng negosyo)

Paano Mag-Apply ng BPI Personal Loan?

- Kumuha ng application form. Pwede mong puntahan ang kanilang site para sa application form

- Isumite ang iyong application at mga documentary requirements. Ipadala ang mga scanned copies sa personal_loan@bpi.com.ph

- Maghintay ng email notification. Aabisuhan ka kung natanggap na ang iyong application.

- Maghintay ng SMS notification. Aabisuhan ka ng status ng iyong utang sa loob ng 5 – 7 banking days.

Iba pang Impormasyon: Mayroon ang BPI ng sariling loan calculator na pwede mong gamitin para malaman kung magkano ang iyong buwanang hulog.

Mga Student Loan sa Pilipinas na Inaalok ng mga Unibersidad

1. University of the Philippines (UP) Student Loans

Nasa ibaba ang mga Student Loan para sa mga estudyante ng UP na pwedeng makuha sa ilang mga kampus:

- Student Loans ng UP Diliman (UPD). Mayroong limang klase ng Student Loans ang UPD na pwedeng gamitin para sa bayad sa matrikula at iba pang mga gastos.

- Student Loan ng UP Open University (UPOU). Ang Student Loan na ito ay nagbibigay ng tulong pinansyal para makatulong sa mga pasok na estudyante ng UPOU na makumpleto ang kanilang pagrerehistro.

- UPLB Tuition Loan/Student Loan Board Program. Bukas ito sa lahat ng undergraduate at graduate na mga estudyante ng UPLB maliban sa mga estudyante na kumukuha ng mga non-degree programs.

- Student Loan ng UP Manila. Ang Student Loan na ito ay nagbibigay ng pondo para sa parte ng matrikula at iba pang mga gastos ng mga pasok na undergraduate at graduate na mga estudyante ng UPM.

- Student Loan ng UP Cebu. May 6% na interes, ang Student Loan na ito ay pwedeng gamitin para sa mga bayarin sa paaralan ng mga pasok na estudyante ng UP Cebu.

2. De La Salle University (DLSU) Student Loan Program

Nag-aalok ang De La Salle University ng maikling-terminong loan na walang interes para sa bayad sa matrikula ng kanilang mga estudyante sa kolehiyo at post-graduate. Dapat estudyante ka ng DLSU na nakapag-enroll na ng hindi bababa sa isang term at wala kang utang na hindi pa nababayaran.

Halaga ng Loan: Pwedeng hanggang 100% ng matrikula mo.

Interes: 0% kung mababayaran mo ito bago ang deadline, pero tataas ng 1% bawat buwan kapag lumagpas ka na sa deadline.

Ang huling araw ng pagbabayad ay sa dulo ng ika-8 linggo ng term ng iyong loan.

Karagdagang Impormasyon:

- Nakalista dito ang mga kailangan mong dokumento.

- Para sa iba pang detalye, pwede kang mag-email sa scholarships@dlsu.edu.ph

3. Mapua University Student Financial Assistance Program (STUFAP)

Para sa mga estudyante ng ika-3 at ika-4 na taon sa Mapua University, pwede kayong umutang ng hanggang ₱8,000 na walang interes sa programang ito ng student loan.

4. STI-Landbank Student Loan

Para sa mga nasa una, ikalawang, at ikatlong taon sa kolehiyo ng STI na nag-aaral sa 4 o 5-taong kurso o 2 hanggang 3-taong teknikal-bokasyunal na programa, pwede kayong umutang sa loan na ito. Ang halaga na pwede ninyong utangin ay base sa total na halaga na nakalagay sa inyong Registration Form.

Para makapag-apply, kailangan ninyong i-submit ang mga sumusunod:

- Dalawang valid na ID (dapat yung isa ay ID mula sa gobyerno)

- Patunay ng inyong tirahan (pinakabagong utility bills o pinakabagong bank statements)

Pwede kayong mag-apply online o sa campus ng STI na pinakamalapit sa inyo.

Mga Student Loan sa Pilipinas Para sa Mga Partikular Kurso

- ADMU School of Law Student Loan. Kung estudyante ka ng law school sa Ateneo De Manila University at kwalipikado ka, pwede kang makakuha ng student loan base sa iyong galing at pangangailangan.

- DLSU College of Law Student Loan. Kung estudyante ka ng De La Salle University (DLSU) College of Law, mayroong loan na pwedeng sagot sa iyong tuition at iba pang bayarin sa paaralan na walang interes.

- Alpha Aviation Group Study Now Pay Later Program (para sa Cadet Pilots). Kung gusto mong maging piloto, may programang ito na kasama ang RCBC Savings Bank para matulungan ka sa pagpondo ng iyong pagsasanay sa Alpha Aviation Group ng Pilipinas.

Paano Pumili ng Tamang Student Loan Program sa Pilipinas?

Hindi biro ang pagpili ng pinakamahusay na student loan. Kaya, heto ang ilang tips para matulungan ka na pumili ng student loan na pinakabagay sayo:

1. Makipag-usap sa Iyong mga Magulang o Guardian

Karaniwan, kailangan ng lending institutions na may kasama kang mag-aapply na loan guarantor o co-borrower, na karaniwang ang iyong magulang o guardian. Kung ganito, kailangan mong alamin ang kanilang opinyon sa kung aling student loans ang sa tingin nila ay kayang-kaya niyo. Huwag magdesisyon nang mag-isa.

2. Alamin kung Legitimate ang Lending Institution

Piliin lang ang mga institusyon na kinikilala ng Securities and Exchange Commission (SEC) at may magandang reputasyon. Maaari mong bisitahin ang kanilang mga website o magtanong sa mga estudyante na nag-utang na sa mga institusyong ito para ma-verify ang kanilang legitimacy.

3. I-kumpara ang Mga Student Loans Bago Magdesisyon

Piliin ang isa na may mababang interes, walang hidden fees, at mas kaunting charges. At siguraduhin na bibigyan ka nito ng sapat na oras para magbayad, madaling proseso ng pagbabayad, at may adjustments para sa anumang hindi inaasahang pangyayari.

4. Unawain ang Mga Tuntunin ng Loan

Kapag mayroon ka nang “pinakamahusay” na student loan na nasa isip mo, huwag agad pumirma. Siguraduhing nauunawaan mo muna ang mga tuntunin nito.

Para malaman kung nauunawaan mo ang lahat tungkol sa loan, dapat mo masagot ang mga sumusunod:

- Magkano ang halaga ng loan, interes, at iba pang charges?

- Kailan mo kailangang magsimulang magbayad para sa loan?

- Gaano katagal mo kailangang bayaran ang loan?

- Magkano ang aking buwanang (o periodic) na mga bayad?

Kung hindi mo masagot ang alinman sa mga tanong na ito, makipag-ugnay sa lending institution at hayaan silang linawin ang lahat para sa iyo.

Paano Bayaran ang Iyong Student Loan?

- Iwasan ang pagka-delay ng mga hulog. Kapag na-delay ang iyong hulog, may karagdagang bayad ito, na lalong nagpapabigat sa iyo. Kung may pambayad ka na ngayong buwan, ‘wag nang maghintay ng susunod na buwan para bayaran ito.

- Magbayad ng maaga kung kaya. Kung may sobra kang pera, pwede kang magbayad ng maaga para mabawasan ang hulog mo sa susunod na panahon.

- Samantalahin ang “grace period”. Baka bigyan ka ng iyong lender ng oras para maka-adjust at makahanap ng trabaho pagkatapos mong grumaduate. Ito ang tinatawag na grace period. Siguraduhing ginagamit mo nang tama ang grace period mo sa paghahanap ng trabaho.

- Tanggapin ang tulong ng lending institution. Ang mga personal na konsultasyon na inaalok nila ay makakatulong sa iyo na ma-manage ang iyong pera at magbigay ng tips para mabayaran mo ang iyong utang sa tamang oras.

Mga Tips at Babala

- Dapat last option mo lang ang student loans. May iba pang mga paraan na pwedeng makatulong sayo tulad ng scholarships, financial assistance, at student assistantship programs. Mas maganda ang mga ito kaysa sa student loans dahil hindi mo na kailangang bayaran. Siguraduhing tiningnan mo muna ang mga ito bago mag-avail ng student loan.

- Mag-ingat sa mga loan sharks. Sa paghahanap mo ng lender, baka makatagpo ka ng mga loan sharks. Sila’y nagpapahiram ng pera na may mataas na interes. Mag-ingat sa mga loan sharks dahil hindi sila sumusunod sa batas, walang kontrata, at baka gagamitin ang karahasan kapag hindi ka nakabayad.

- Gamitin ang iyong student loan para sa pag-aaral lang. Iwasang gastusin ito sa mga personal na bagay tulad ng libangan o pagkain.

- Huwag ipahiram ang pera mo na galing sa student loan. Mapanganib ang pagpapahiram nito kahit sa iyong mga kamag-anak o kaibigan.

Mga Madalas Itanong

1. Mayroon bang mga student loans sa Pilipinas para sa mga gustong mag-aral sa ibang bansa?

Kadalasan, kailangan mo mag-aral sa lokal na unibersidad o kolehiyo para makakuha ng student loan sa Pilipinas. Pero may mga pribadong institusyon sa ibang bansa na nag-aalok ng loans para sa mga gustong mag-aral sa ibang bansa. Kasama dito ang:

- MPower Financing – pwede lang ito para sa mga naka-pasa sa piling paaralan sa US o Canada.

- Prodigy Finance – tumutulong sa mga 800 eskwelahan sa mundo sa mga kurso tulad ng negosyo, inhenyeriya, batas, public policy, at medisina.

Kung gusto mong mag-aral sa ibang bansa pero hindi ka makakuha ng student loan, isipin ang pag-apply ng scholarship grants para matustusan ang iyong pag-aaral.

2. Ang mga student loans ba sa Pilipinas ay “debt traps”?

Depende ito sa kung saan at kung paano mo nakukuha ang student loan. Hindi ka dapat na-cha-charge ng sobrang taas na interest dahil may mga batas16 na protektado ang mga borrowers laban sa pang-aabuso ng lender. Siguraduhing walang tinatago ang lender mo.

3. Gusto kong umutang para sa mga gadgets (e.g. laptops) para sa aking online classes. Mayroon bang gadget loans para sa akin?

Oo, ilan sa mga loans na ito ay:

- Landbank I-STUDY Program – nag-aalok ng ₱50,000 na loan para matulungan ka sa pagbili ng learning gadgets tulad ng laptops, desktops, o tablets. Kasama ito sa maximum na ₱150,000 na loanable amount per student at ₱300,000 per parent-borrower para sa tuition at iba pang gastusin sa edukasyon. Note: Available lang ito para sa school year 2021 – 2022.

- Home Credit Computer and Laptop Loan – para sa mga Pilipino na 18 – 68 years old na may primary at secondary IDs. Pwede kang umutang para sa computer o laptop at babayaran ito monthly.

4. May student loan ako na kailangan kong bayaran pagkatapos grumaduate, pero kailangan kong mag-take ng licensure exam bago makakuha ng trabaho. Paano ako makakapagbayad ng loan habang nag-aaral?

Baka bigyan ka ng lender mo ng grace period pagkatapos mo grumaduate para makapag-focus ka sa review. Pero, makakatulong kung makikipag-usap ka sa loan officer mo tungkol sa pag-adjust ng iyong repayment terms.

5. Nag-aaplay ako para sa student loan. Ano yung mga IDs na usually tinatanggap?

Pwede kang mag-check sa website ng lending institution or direkta sa kanila para malaman ang mga IDs na tinatanggap nila. Pero, ito ang mga karaniwang IDs na tinatanggap ng mga lending institutions:

- Passport

- Driver’s License

- UMID Card

- PhilHealth ID

- TIN Card

- Postal ID

- Voter’s ID

- PRC ID

- OFW ID

- GSIS ID

- IBP ID

- OWWA ID

- NBI Clearance

- Police Clearance

- Barangay Clearance