Ang Pag-IBIG MP2, o Modified Pag-IBIG II, ay parang isang espesyal na plano para sa mga miyembro na gusto mag-ipon ng mas maraming pera at kumita ng karagdagang dividend bukod pa sa kanilang karaniwang Pag-IBIG savings.

Ang Home Development Mutual Fund (HMDF) ay kumukuha ng perang nakokolekta mula sa Pag-IBIG MP2 at itinutok ito sa mga bagay tulad ng mga home loan at short-term loan programs. Lumalaki ang pera dahil sa mga taong umuutang na nagbabayad ng interest. Ang sobrang pera ay ini-invest sa corporate bonds, time deposits, at government securities.

Kaya, kahit na ikaw ay nagsisimula pa lang mag-invest o kaya’y may karanasan na at nais magdagdag ng Pag-IBIG MP2 sa iyong mga investment, and gabay na ito ay narito para tulungan ka sa iyong investment journey.

Table of Contents

Sino ang Pwedeng Sumali sa MP2?

Puwede kang magbukas ng Pag-IBIG MP2 account kung ikaw ay kasama sa alinman sa mga sumusunod:

- Lahat ng aktibong miyembro ng Pag-IBIG, kahit na ano ang iyong buwanang kita.

- Dating miyembro o retirado, kahit anong edad, basta’t nakapagbayad ka ng hindi bababa sa 24 na buwan na kontribusyon bago mag-retiro.

- Kung hindi ka pa miyembro ng Pag-IBIG, kailangan mong magparehistro at magbayad ng buwanang kontribusyon para maging opisyal na miyembro.

Kung ikaw ay dating miyembro at kwalipikado sa MP2 program, pwede ka nang magtuloy sa pag-enroll sa programa.

Ano ba ang Kasalukuyang Performance ng Pag-IBIG MP2?

Kahit may pandemya, patuloy pa rin ang mga miyembro ng Pag-IBIG Fund sa pag-iinvest ng kanilang pera sa Pag-IBIG MP2. Sa totoo lang, tila ito pa nga ang nag-udyok sa kanila na mag-ipon ng mas marami.

Sa katapusan ng 2021, nasa 721,980 Pilipino ang nagdesisyon na itago ang kanilang pera sa Pag-IBIG MP2, na isang malaking 42% na pag-akyat mula sa 508,522 MP2 savers noong 2020. Ang kabuuang ipon sa Pag-IBIG MP2 para sa 2021 ay umabot sa PHP 25.95 bilyon, isang napakalaking 95% na pagtaas mula sa naunang record na PHP 13.23 bilyon noong 2020.

Dahil sa tagumpay na ito, umabot sa PHP 34.73 bilyon ang net income ng Pag-IBIG MP2. Ang lalong nakakaengganyong balita ay ang 6% na dividend rate para sa 2021, na mas mataas kaysa sa karaniwang rate sa merkado. Inaasahan na makakatanggap ang mga nag-iipon ng kanilang dividends sa ikalawang quarter ng 2022.

Bakit Dapat Kang Magbukas ng Pag-IBIG MP2 Account?

Kung iniisip mo kung magandang ideya bang magkaroon ng Pag-IBIG MP2 account, heto ang ilang dahilan kung bakit ito maaaring maging isang magandang hakbang:

1. Astig na Dividend Rates

Isipin mo, mas malaki ang kita mo kumpara sa karaniwang savings! Yan ang nangyayari sa MP2. Ang yearly extra money na tinatawag na dividend rate ay patuloy na lumalaki sa mga nagdaang taon. Sa 2021, 6%, at noong nakaraang taon, 6.12%. Mas maganda kaysa sa regular na bangko.

2. Kaanib sa Budget Mo

Hindi mahirap simulan ang MP2 account. Kailangan mo lang maglagay ng PHP 500 para magsimula. Tapos, kung gusto mo, pwede ka magdagdag kahit konti kada buwan.

3. Ligtas at Walang Tax sa Kita

Eto ang cool, ang pera mo ay ligtas dahil garantisado ito ng gobyerno. Kahit magbago ang yearly extra money (dividend rate), hindi mawawala ang inilagay mo. At kapag oras na kunin mo na ang pera mo, lahat makukuha mo, walang tax! Astig di ba?

4. Hindi Pang-Matagalang Lockdown

Hindi tulad ng ibang plano na parang nagpapahintay ng sobra-sobra, ang MP2 ay humihingi lang ng limang taon. Pagkatapos nun, pwede mo nang kunin ang lahat ng pera mo o hayaang lumago pa ito ng dalawang taon pa. Mabilisang paraan para makuha ang pera mo.

5. Magtabi ng Kung Gaano Kalaki Ang Gusto Mo

Walang istriktong limit sa kung gaano karaming pera ang pwede mong ilagay. Magsimula sa PHP 500 at pwedeng lumaki depende sa gusto mo. Walang multa kung malampasan mo ang isang buwan, at pwede mo rin itong gawin kapag mayaman ka at may pambayad ng isang milyong piso.

Pwede ka ring magbukas ng maraming MP2 accounts para sa iba’t ibang layunin, tulad ng pagsimula ng maliit na negosyo o pang-college ng anak.

Paano Magparehistro sa MP2 Program?

Upang magsimula ng MP2 savings account, may dalawang paraan: una, sa pamamagitan ng direktaang aplikasyon sa kahit na anong opisina ng Pag-IBIG, o gamit ang online MP2 Enrollment System.

Opsyon 1: Personal na Pagpaparehistro sa MP2 sa Pag-IBIG Branch

- Punan ang Modified Pag-IBIG II Enrollment Form at isumite ito sa pinakamalapit na tanggapan ng Pag-IBIG.

- Pagkatapos i-encode ang iyong impormasyon, bibigyan ka ng opisyal ng isang numero ng account para sa iyong MP2 accounts, na gagamitin mo para sa mga sumusunod na savings remittances.

- Kung gusto mong bayaran agad ang unang buwanang savings mo sa MP2, sabihin ito sa opisyal ng Pag-IBIG upang makuha ang isang numero para sa pagbabayad.

- Kapag tinawag na ang iyong numero, pumunta sa cashier, bayaran ang itinakdang halaga sa iyong MP2 enrollment form, at tanggapin ang iyong opisyal na resibo.

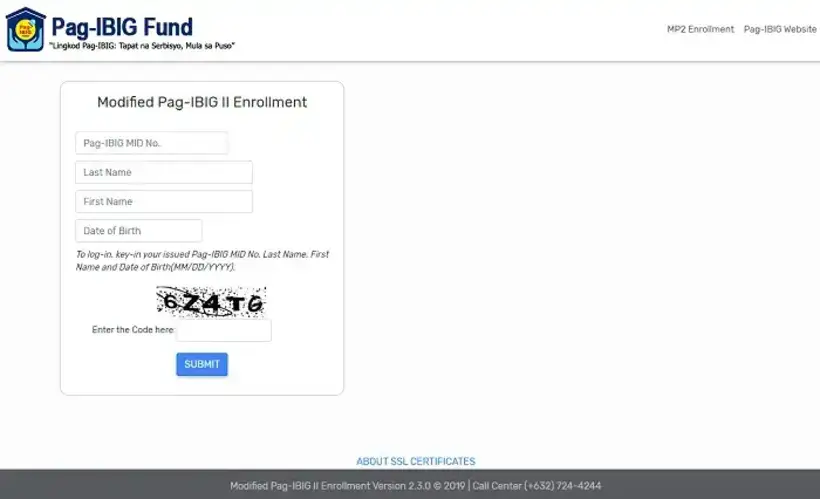

Opsyon 2: Online na Pagpaparehistro sa MP2

Mas mabilis ang online na pagpaparehistro para sa MP2!

Narito ang mga hakbang:

- Pumunta sa Modified Pag-IBIG 2 Enrollment System online.

- Ilagay ang iyong Pag-IBIG MID number, apelyido, pangalan, at petsa ng kapanganakan sa format na MM/DD/YYYY, kasama ng ipinapakita na code. I-click ang Submit button.

- Ang online form ay may bahagyang pre-filled na mga detalye tulad ng Pag-IBIG MID No., Pangalan, Petsa ng Kapanganakan, Kasalukuyang Tirahan, at E-mail Address.

- I-enter ang Desired Monthly Contribution. Tandaan na maaaring baguhin ang kadalasang pagbabayad; ang field na ito ay pangunahin para sa mga nais na magbayad sa pamamagitan ng payroll deduction. Siguruhing nai-enroll ng iyong HR ang iyong account para dito kung pipiliin mo itong option.

- Magbigay ng sagot para sa

- (a) Inaasahang Dividend Payout,

- (b) Paraan ng Pagbabayad, at

- (c) Pinagmulan ng Pondo. Pagkatapos pumili mula sa drop-down menus, i-click ang Submit button.

- Balikan ang mga detalye sa iyong hindi pa naipiprint na MP2 form, kasama na ang mga term at kondisyon. Tandaan ang iyong MP2 account number sa itaas-kanang sulok.

- I-click ang link sa ibaba upang mag-print ng iyong MP2 enrollment form. Maari mo itong i-save muna bilang PDF file para sa darating na pag-print. Kung ikaw ay empleyado, mag-print ng karagdagang kopya at isumite ito sa iyong HR o employer para sa pagre-remit ng MP2 savings sa pamamagitan ng payroll deduction.

- Opsiyonal: Kung gusto mong magbukas ng isa pang MP2 account, ulitin ang mga hakbang 1 hanggang 7.

Paano I-Compute ang Iyong Dividend sa Pag-IBIG MP2?

Kapag nag-iinvest ka sa MP2 program ng Pag-IBIG, binibigyan ka nila ng tinatawag na “dividend” – parang bonus para sa mga miyembro.

Narito ang masayang bahagi: natatanggap mo ang buong halaga nang walang kaltas na buwis! Ngayon, tara’t tignan kung paano malalaman kung magkano ang makukuha mo.

Para ma-kalkula ang iyong MP2 dividend, gamitin ang formula na ito:

Dividend = Dividend rate × Average monthly balance

Bago ka mag-umpisang magkalkula, magandang malaman mo ang dalawang bagay: “dividend rate” at “average monthly balance.”

Ang dividend rate ay parang interes na idinadagdag ng Pag-IBIG Fund sa iyong ipon. Ini-aanunsyo ito sa unang bahagi ng taon sa kanilang website. Halimbawa, noong Abril 2019, sinabi nila na ang rate para sa 2018 ay 7.41%.

Ngayon, ang average monthly balance ay parang ang average na halaga na iniipon mo kada buwan. I-add mo lahat ng buwanang ipon mo, hatiin mo sa 12, at yan na yung sagot.

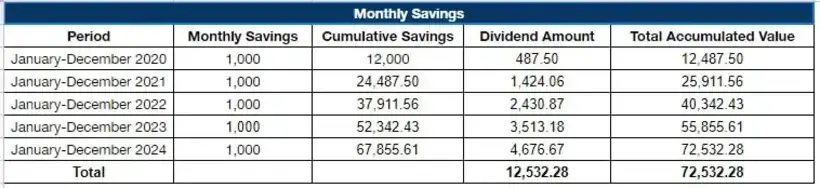

Gawin nating madali. Sabihin nating nag-iipon ka ng PHP 500 kada buwan noong 2020. Ang kabuuang ipon mo para sa taon ay PHP 39,000. I-divide mo yan sa 12, at ang average monthly balance mo ay PHP 3,250.

Ngayon, ang masayang bahagi – kalkulahin ang dividend para sa 2020 na may 6.12% na dividend rate:

0.0612 (dividend rate) × PHP 3,250 (average monthly balance) = PHP 198.9 (dividend para sa 2020)

Kung gusto mong lumago ang iyong ipon, i-add mo ang dividend mula sa nakaraang taon sa iyong ipon sa Enero. Pero kung gusto mo na makatanggap ng bonus taon-taon, huwag mo i-add ang dividend mula sa nakaraang taon sa ipon mo ngayong taon – darating na sa’yo yun!

Bakit Mataas ang Dividend Rate ng Pag-IBIG MP2?

Sa mga nagdaang taon, patuloy na tumataas ang dividend rates ng Pag-IBIG MP2, na umaabot sa 4% hanggang 8% mula 2013 hanggang 2017.

Ang dahilan sa likod ng mataas na rates na ito ay dahil ang Pag-IBIG Fund, ang malaking organisasyon sa likod ng MP2, ay lubos na maayos ang kanilang kalagayan sa pinansya. Sabi nila, ito ay dahil magaling sila sa kanilang trabaho at malaki ang nakokolekta nilang pera mula sa mga tao na nagbabayad ng kanilang housing loans.

Narito ang eksena: Ang 70% ng perang mayroon ang Pag-IBIG Fund na pwedeng i-invest ay napupunta sa kanilang housing loan program. Kaya naman, kapag nag-iinvest ka sa MP2, kumikita ka mula sa interest payments na ibinabayad ng mga tao sa kanilang housing loans.

Bukod diyan, ang mga dividend na natatanggap mo mula sa MP2 ay nagmumula sa hindi kukulangin sa 70% ng taunang kita ng Pag-IBIG Fund, na patuloy na tumataas sa nakaraang anim na taon. Noong 2021, naitala nila ang pinakamataas na kita na umabot sa PHP 34.73 bilyon.

Kaya nga, dahil maganda ang kalagayan sa pinansya ng Pag-IBIG Fund, mas mataas ang kita sa dividend ng mga nag-iinvest sa MP2.

Ligtas Bang Mag-Invest sa Pag-IBIG MP2?

Oo, sa pangkalahatan, ligtas maglagay ng pera sa Pag-IBIG MP2, pero may mga bagay na dapat mong malaman.

Bagamat may garantiya mula sa gobyerno (at tax-free), ang garantiya ay para lamang sa iyong puhunan, hindi sa kita. Ito ay dahil ang rate ng dividend ay hindi tiyak at malaki ang pagkadepende nito sa taunang kita ng Pag-IBIG. Halimbawa, ang rate ng dividend noong 2017 (8.11%) ay mas mataas kaysa noong 2018 (7.41%).

Ang limang taong maturity period ng Pag-IBIG MP2 ay naglilimita rin sa liquidity ng iyong pera. Kung mag-iinvest ka sa stock market, maaari mong bilhin at ibenta ang mga stocks kahit kailan mo gusto. Hindi ito posible sa Pag-IBIG MP2.

Kung maghihintay ka ng limang taon para sa maturity period, siguruhing ilalagay mo lang ang pera na hindi mo kailangang galawin sa nabanggit na panahon.

Gayunpaman, pinapayagan ng Pag-IBIG ang buong pag-withdraw bago ang limang taon na maturity period, ngunit ito ay depende sa dahilan ng pre-termination.

Sa buod, maaaring mas magtagumpay ang stock market kaysa sa Pag-IBIG MP2. Ngunit, kung tatanggapin mo ang mga panganib at mas tututok sa mga benepisyo, maaari ang Pag-IBIG MP2 na pag-iinvestan.

Paano Mapakinabangan ng Mabuti ang Iyong Investment sa MP2 para Maabot ang Mahahalagang Layunin sa Buhay?

Alamin ang iba’t ibang paraan upang mapakinabangan ang iyong investment sa MP2 base sa iyong layunin.

1. Para sa Long-Term na Investment (10+ taon)

Kung nasa 20s o 30s ka at may layunin ng pangmatagalang kita para sa retirement o pangarap na bahay, sundan ang mga hakbang na ito:

- Magbukas ng MP2 account na may compounded dividend option.

- Magbigay ng isang malaking halaga bilang one-time MP2 contribution (mas mabuti kung hindi kukulangin sa PHP 30,000).

- Kuhanin ang iyong kita sa katapusan ng limang taon.

- I-reinvest ang iyong tubo sa pamamagitan ng pagbubukas ng bagong MP2 account.

- Ulitin ang proseso bawat limang taon.

- Kuhanin ang iyong kabuuang naipon at kita kapag narating mo na ang iyong target na kita.

2. Para sa Capital Preservation

Kung ikaw ay nasa edad na malapit na sa retirement at nais mapanatili ang halaga ng iyong pera, piliin ang annual dividend payout option:

- Magbukas ng MP2 account na may annual dividend payout option.

- Magbigay ng mas malaking halaga para sa mas mataas na kita.

- Tanggapin ang iyong dividend taon-taon sa pamamagitan ng iyong Pag-IBIG Loyalty Card Plus o rehistradong bank account.

- Kuhanin ang iyong kabuuang naipon pagkatapos ng limang taon.

- I-reinvest ang iyong kita sa pamamagitan ng pagbubukas ng bagong MP2 account.

- Ulitin kung kinakailangan para sa isa pang maayos na kita.

3. Para sa Multiple Medium-Term Investment Goals

Kung mayroon kang iba’t ibang layunin sa susunod na limang taon, gamitin ang kakayahan ng Pag-IBIG Fund na magbukas ng maraming MP2 accounts:

- Magbukas ng dalawa o higit pang MP2 accounts nang sabay na may compounded dividend option. Kung limitado ang iyong budget, magbukas ng isang account kada taon sa mga susunod na taon.

- Magbigay ng one-time contribution para sa bawat MP2 account.

- Kuhanin ang iyong kita pagdating ng maturity ng bawat account, alinsunod sa mga layunin tulad ng travel fund, tuition fund, wedding fund, home/vehicle purchase, at iba pa.

Tips at Mahahalagang Bagay Tungkol sa Pag-IBIG MP2 Savings

1. Magkano Ang I-save: Kung nagpasya kang mag-ipon buwan-buwan, siguruhing hindi bababa sa PHP 500. Puwede mo rin itaas ang halaga—walang maximum limit! Halimbawa, PHP 500 sa unang buwan, PHP 20,000 sa susunod, at iba pa.

2. Kailan Magbabayad: May flexibility ka. Magbayad kahit isang beses sa isang buwan, dalawang beses, kada tatlong buwan, o maglagay ng malaking halaga. Puwede mo rin i-skip ang isang buwan nang walang problema.

3. Ang Alituntunin na PHP 500: Ang PHP 500 na nabanggit ay ang pinakamababang halaga na dapat mong i-contribute. Kung nakakalimutan mong magbayad o wala kang maipon, mananatili ang aktibong account mo hangga’t ang average na buwanang ipon ay hindi bababa sa PHP 500.

4. Simula ng Lock-in Period: Ang 5-taong lock-in period ay nagsisimula kapag naglagay ka ng iyong unang deposito, hindi kapag nakuha mo ang iyong Pag-IBIG MP2 number online.

5. Pagpipilian ng Dividends: Kapag nag-apply ka, maaari kang pumili kung gusto mong makatanggap ng dividends kada taon o iiwan ang iyong ipon nang walang galaw sa loob ng limang taon para mas lumago pa ito. Ang dividends ay ibinabayad gamit ang Pag-IBIG Loyalty Card Plus.

6. Pagsusuri ng Iyong Bayad: Para agad malaman kung nai-reflect na ang iyong pinakabagong bayad sa iyong Pag-IBIG MP2 account, gumawa ng Virtual Pag-IBIG account. Tatagal ng 3-5 araw bago ito magpakita sa iyong account.

7. Patunay ng Bayad: Kung nagbabayad ka gamit ang GCash o ibang third-party channel, siguruhing may patunay ka tulad ng resibo o screenshot na nagpapatunay na tinanggap ang iyong bayad.

8. Hindi Emergency Fund: Huwag ituring ang Pag-IBIG MP2 na iyong pondo para sa mga kritikal na pangangailangan. Gamitin ang regular na savings account para sa mga emergency, kahit mas mababa ang interes.

9. Low-Risk Choice: Ang Pag-IBIG MP2 ay para sa mga taong ayaw ng malaking panganib. Kung mas gusto mo ang malaking panganib para sa malalaking kita, tulad ng sa stock market, maaaring hindi para sa’yo ang Pag-IBIG MP2. Tantyahin kung ano ang nararamdaman mo na tama para sa’yo.

Mga Kadalasang Katanungan

1. Ano nga ba ang pinakamagandang paraan ng pamumuhunan sa Pag-IBIG MP2? Dapat bang ito ay buwanan, taunan, o isang beses na pag-iipon?

Bago mo alamin kung aling estratehiya ng pamumuhunan ang pinakamalucrative, praktikal muna na tingnan ang iyong kita at kung kaya ba nitong suportahan ang pag-iinvest buwan-buwan, taon-taon, o isang beses lang. Ang bawat MP2 na estratehiya ay angkop sa iba’t ibang uri ng mga nag-iinvest:

a. Buwanang pag-iipon – Angkop para sa mga empleyado na may regular na kita at kahit sinong kayang maglaan ng hindi bababa sa PHP 500 kada buwan para sa kanilang MP2 investment. Para sa iba, mas madali ang magbayad ng fixed na halaga kada buwan kaysa gumawa ng isang malaking bayad kada taon o isang beses lang.

b. Taunang pag-iipon – Angkop para sa mga taong may hindi regular na kita (tulad ng mga negosyante, freelancers, atbp.), pati na rin sa mga busy na tao na mas gugustuhing magbayad nang mas bihira (limang taon-taon na bayad kumpara sa 60 buwanang bayad sa buong limang taon).

Magandang opsyon din ito para sa mga empleyado na nakakatanggap ng malaking 13th-month pay—maaari nilang ilaan ang isang bahagi nito para sa kanilang MP2 investment kada taon.

c. Isang beses na pag-iipon – Angkop para sa mga taong may malaking halaga na naiipon o natatanggap, tulad ng nanalo sa lottery, cash prize, commission, bonus, o mana.

Maaari mong subukan ang isa, dalawa, o lahat ng mga estratehiyang ito batay sa iyong kakayahan. Kapag pumipili ka pa rin sa pagitan ng dalawa o tatlong opsyon, sundan ang sumusunod na pagsasaalang-alang: ang estratehiya na magbibigay sa iyo ng pinakamagandang kita.

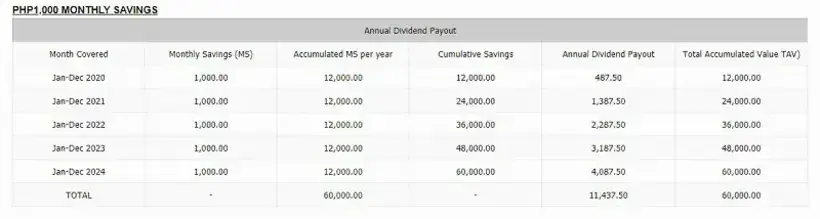

Upang malaman kung aling estratehiya ang may pinakamataas na kita sa iyong investment, i-kumpara ang bawat option sa cumulative savings, dividends, at total accumulated value (cumulative savings + dividend). Para sa apple-to-apple comparison, gamitin natin ang compounded savings option (walang withdrawal bago ang limang taong maturity period) at ang 7.5% na rate ng dividend sa mga kalkulasyon.

Scenario 1: PHP 1,000 buwanang pag-iipon (kabuuang MP2 contribution na PHP 60,000).

Scenario 2: PHP 12,000 taunang pag-iipon (kabuuang MP2 contribution na PHP 60,000).

Scenario 3: Isang beses (lump sum) na PHP 60,000 na pag-iipon.

Base sa MP2 dividend computations, mapapansin mo ang mga sumusunod:

- Ang isang beses na pag-iipon ay nagbibigay ng pinakamataas na dividend, higit sa doble kaysa buwanang pag-iipon.

- Ang lump-sum na MP2 contribution ay mas mabilis mag-accumulate ng savings kumpara sa buwanang at taunang pag-iipon.

- Ang buwanang pag-iipon ay nagbabayad ng pinakamababang dividend sa tatlong opsyon.

Kung kayang maglaan ng isang malaking halaga para sa MP2 contribution, go for it! Mas marami kang maiipon, mas maganda ang iyong kita.

2. Paano ko mababayaran ang aking kontribusyon sa Pag-IBIG MP2?

Maliban sa mga empleyado na nagbabayad sa pamamagitan ng bawas sa sahod, lahat ng miyembro ay maaaring magbayad nang direkta sa Pag-IBIG Fund o sa mga awtorisadong katuwang sa pag-kolekta.

3. Mas maganda bang kunin ang kita mula sa Pag-IBIG MP2 taon-taon o hayaang lumago ito sa loob ng limang taon?

Eto’y nakasalalay sa iyong layunin sa pera, at may kanya-kanyang benepisyo ang bawat opsyon.

Opsyon 1: Pamamahala ng kita gamit ang “compound interest.”

Kung may malaking pangarap ka sa loob ng limang taon, tulad ng isang magarang kasal, negosyo, pagbili ng sasakyan o bahay, pondo para sa kolehiyo, o isang mamahaling biyahe, masusulit mo kung hinihintay mo ito. Bakit? Dahil sa isang kakaibang konsepto na tinatawag na “compound interest.” Parang ang iyong pera ay kumikita hindi lamang sa iyong inilagay kundi pati na rin sa kita nito noong mga nakaraang buwan.

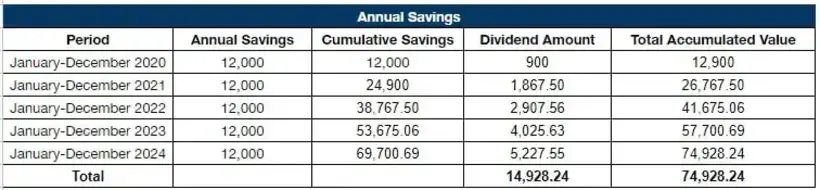

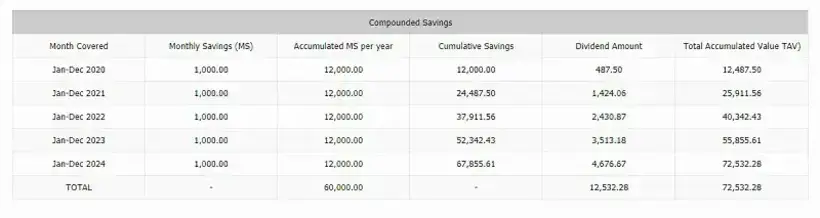

Kaya kung iniipon mo ang PHP 1,000 kada buwan sa iyong MP2 at hihintayin mo ito ng limang taon bago kunin, mas mataas ang kita kumpara sa pagkuha ng kita taon-taon. Halimbawa, kung may 7.5% na rate ng kita, ang taunang kita mo ay maaaring maging PHP 11,437.50, ngunit kung hihintayin mo ng limang taon, maaaring maging PHP 12,532.28. Tingnan ang mga halimbawa ng Pag-IBIG para makita ang pagkakaiba.

Opsyon 2: Pagkuha ng kita taon-taon.

Kung kailangan mo ng cash taon-taon para sa mga bagay tulad ng pamilya o espesyal na okasyon, o kung ikaw ay retirado at naghahanap ng karagdagang kita taun-taon, maaaring ang pagkuha ng MP2 dividends taon-taon ang angkop para sa’yo.

Pero narito ang catch – mas mababa ang kita mo sa kabuuan. Kung PHP 500 lang ang iniipon mo kada buwan, maaaring maging PHP 200 hanggang PHP 2,000 lang ang kita mo taun-taon.

Kaya, depende ito sa iyong mga pangarap – malalaking pangarap sa hinaharap o patuloy na kita taun-taon. Piliin mo nang mabuti!

4. Pwede ba akong kumuha ng bagong MP2 Savings account pagtapos ng 5 taon ng kasalukuyang account ko?

Oo, puwede kang mag-apply para sa bagong MP2 savings account pagkatapos ng limang taon ng kasalukuyang account. Pagtapos ng 5 taon, may opsyon ka na kunin ang iyong ipon o hayaang mag-accumulate ng dividends sa loob ng karagdagang dalawang taon, ngunit ito’y base lamang sa regular na PAG-IBIG savings program.

Pagkatapos ng dalawang taon ng hindi pag-claim, titigil na sa pag-accumulate ng dividends ang iyong MP2 savings pero maaari pa ring i-claim kahit kailan.

5. Saan ini-invest ng Pag-IBIG ang aking kontribusyon sa MP2?

Kinakailangan na hindi bababa sa 70% ng pondo ng Pag-IBIG ay ilaan para sa housing assistance ng kanilang mga miyembro. Bukod dito, ini-invest din ng Pag-IBIG ang pera sa kanilang sariling Short Term Loan (STL) programs, time deposits, government securities, at corporate bonds.

6. Paano mag-open ng Pag IBIG MP2 account kung OFW ako?

Madali lang! Pumunta ka online at mag-apply para sa Pag-IBIG MP2 account. Pagkatapos mong gawin ito online, pwede mong ipa-settle ang payment sa iyong pamilya sa kahit anong branch ng Pag-IBIG.

Pwede mo ring bayaran gamit ang ilang Overseas Remittance Partners tulad ng Asia United Bank (AUB), I-Express Remit Mo Sa Pag-IBIG, I-Remit Ventaja (kasama na ang PayPilipinas), I-Text Mo Sa Pag-IBIG, at Philippine National Bank (PNB). Importante na gamitin mo ang iyong MP2 account number para dito.

7. Ano ang pagkakaiba ng Pag-IBIG MP2 sa SSS PESO Fund? Alin sa kanila ang mas magandang programa?

Ang Pag-IBIG MP2 at SSS PESO Fund ay parehong ligtas at matalinong paraan para mag-ipon ng pera, lalo na kung may sobra kang pera. Puwede mo pa nga gamitin pareho para sa pag-iipon.

Kung gusto mong mapabilis ang paglago ng iyong ipon, ang Pag-IBIG MP2 ay magandang pagpipilian dahil ito ay may 5-taong panahon lamang at mataas ang interes kada taon. Ito ay mahusay kung nag-iipon ka para sa isang malaking gastusin o mahalagang bagay sa mga susunod na taon.

Sa kabilang banda, kung plano mo naman maging handa para sa retirement, ang SSS PESO Fund ang mas angkop na pagpipilian. Mahalaga ito dahil ito ay mananatili hanggang sa iyong pagreretiro, na nagbibigay ng patuloy na suporta sa iyong pinansiyal sa panahon ng iyong retirement.

8. Ano ba ang pinakamagandang paraan at pinakamura para magpadala ng pera sa iyong Pag-IBIG MP2 account?

Bawat paraan ng pagbabayad para sa Pag-IBIG contributions ay may kanya-kanyang mga benepisyo at downside. Ang pinakamainam na pagpipilian ay nagbibigay-daan sa iyo na bayaran ang iyong MP2 contributions nang komportable at mura.

- a. Buwanang Deduksyon sa Sahod

- Kabutihan:

- Hindi nangangailangan ng anumang pagsusumikap

- Walang posibilidad ng mga nakaligtaang bayad

- Kahinaan: Para lamang sa mga empleyado

- Kabutihan:

- b. Over-the-Counter sa Sangay ng Pag-IBIG Fund

- Kabutihan:

- Real-time na pag-post ng bayad

- Walang bayad na serbisyo

- Kahinaan:

- Mahabang pila at oras ng paghihintay (30 minuto hanggang isang oras, hindi kasama ang oras ng transaksyon)

- Posibleng gastusin sa pamasahe

- Kabutihan:

- c. Virtual Pag-IBIG

- Kabutihan:

- Maaaring bayaran gamit ang credit card o PayMaya, napakakomportable

- Maari kang magbayad kahit saan at anumang oras

- Nakakatipid sa pamasahe

- Kahinaan: May bayad na 1.75% (kung hindi bababa sa PHP 8.75 bawat PHP 500 minimum na kontribusyon sa MP2)

- Kabutihan:

- d. Pag-IBIG Fund-Accredited Collecting Partner

- Kabutihan:

- Madaling puntahan ang lokasyon

- Nakakatipid sa pamasahe

- Kahinaan:

- Nagtatagal ng 2-3 araw (o maging ilang buwan) bago ma-post ang bayad

- May ilang collecting partner na nagpapataw ng bayad sa bawat transaksyon:

- GCash – PHP 5;

- Bayad Center/ECPay/M Lhuillier – PHP 15; at

- Moneygment – PHP 25 (lokal) / PHP 50 (OFW)

- May ilang collecting partner na nagpapataw ng bayad sa bawat transaksyon:

- Kabutihan:

Batay sa kanilang mga kabutihan at kahinaan, ang paraang buwanang deduksyon sa sahod ang pinakamagandang paraan para magpadala ng pondo sa isang MP2 account.

Para sa mga self-employed na miyembro ng Pag-IBIG, ang pinakamainam na paraan para bayaran ang MP2 contributions ay sa pamamagitan ng isang accredited collecting partner na walang bayad (tulad ng SM Business Centers at Coins.ph) o nagpapatupad ng mababang bayad tulad ng GCash.

Gayunpaman, kung gusto mo ng walang abalang paraan ng pagbabayad para sa iyong MP2 contributions, gamitin ang Virtual Pag-IBIG. Ito ay ideal kung ikaw ay nagpapadala ng minimal na ipon tulad ng PHP 500 hanggang PHP 1,000 (para sa minimal convenience fee).