Alam mo ba na bukod sa pagbabayad ng iyong income taxes, kinakailangan din ng BIR na mag-register at mag-maintain ng books of accounts para sa iyong business?

Kahit ikaw ay isang malaking corporation, isang professional, o isang freelancer, kailangan mong panatilihin ang official records ng lahat ng business-related transactions mo.

Gusto ng BIR na magkaroon ka ng record ng iyong accounts para ma-monitor ang transactions ng iyong business. Sa pamamagitan ng iyong books of accounts, madaling malalaman ng BIR kung kumikita ang iyong negosyo. Matutukoy din nila kung tama ang binabayarang taxes para sa iyong business.

Overwhelmed ka ba sa dami ng BIR books of accounts na kailangang i-fill up? Pinasimple ng artikulong ito ang lahat para madali mong ma-maintain ang record ng iyong accounts.

Table of Contents

Ano ang 3 Types ng Books of Accounts na Pinapayagan ng BIR Ayon sa Format?

1. Manual Books of Accounts

Ang Manual Books of Accounts ay iyong mabibili mo sa mga bookstores at office supply shops. Ito ang mga columnar books na kailangan mong sulatan ng kamay para sa mga accounting entries sa kani-kanilang ledgers, journals, at subsidiary books. Ito ang pinakamadaling makahanap at mapanatili, at karaniwan ito lalo na sa mga small business owners.

a. Mga Documentary Requirements

- Isang bagong set ng pre-printed at bound na journals, ledgers, at subsidiary books para sa BIR stamping

- BIR Form 1905

b. Mga Steps para sa Registration

- Step 1: I-submit ang BIR Form 1905 sa RDO o sa concerned office sa ilalim ng Large Taxpayer Service na may jurisdiction sa lugar kung saan matatagpuan ang head office at branch.

- Step 2: Ipakita ang manual books of accounts para sa stamping at registration sa BIR.

c. Deadline

Dapat ma-register ang iyong manual books of accounts bago ang deadline ng unang quarterly income tax return o annual income tax return, alinman ang mas maaga.

d. Subsequent Registration

Lagyan ng label ang bagong bahagi ng books para sa bawat karagdagang taon ng paggamit nito. Mag-register lang ng bagong set ng manual books of accounts kapag nagamit na ang lahat ng pahina ng naunang nirehistro. Matapos magamit ang lahat ng pahina ng nirehistrong libro, dalhin ang bagong set ng books sa BIR at sundin ang mga hakbang na ginawa mo noong una itong na-stamp at na-register.

2. Loose-Leaf Books of Accounts (Na Mayroong Permit To Use)

Ang method na ito ay nangangailangan ng permit mula sa BIR at pinagsasama ang manual at computerized na paraan ng pagre-record ng iyong mga entries.

Ano ang kaibahan nito sa traditional manual books? Sa halip na bumili ng pre-printed na ledgers at journals mula sa bookstores, ire-record mo muna ang mga entries sa iyong computer gamit ang Excel o iba pang simple computer software. Pagkatapos, i-print mo ang mga entries na ginawa mo, ibind sila, at ipresenta sa BIR para sa registration.

a. Mga Documentary Requirements

Kailangan mo ang mga sumusunod para mabigyan ng permit na gamitin ang loose-leaf books of accounts ng BIR:

- BIR Form 1900

- Sample format at print-out ng books of accounts na balak mong gamitin

- Sworn Statement na nagtutukoy sa type ng books na gagamitin ng iyong business, kasama ang mga invoices, receipts, at iba pang accounting records pati na rin ang serial numbers ng mga receipts at invoices na ipi-print.

- Sworn Statement na nagkukumpirma sa iyong intensyon at commitment na permanenteng ibind at i-file ang loose-leaf forms sa loob ng 15 days pagkatapos ng bawat taxable year o sa pagtatapos ng bawat paggamit.

- Confirmation of payment ng company’s 0605 Annual Registration Fee

- Government-issued ID ng authorized representative (kung applicable)

- Special Power of Attorney (para sa mga indibidwal na may representative) o Board Resolution/Secretary’s Certificate (para sa corporations at katulad na mga kumpanya)

b. Mga Steps para sa Registration

- Step 1: I-submit ang lahat ng documentary requirements sa RDO o sa concerned office sa ilalim ng Large Taxpayer Service na may jurisdiction sa lugar kung saan matatagpuan ang head office at branch.

- Step 2: Hintayin ang BIR na mag-issue ng iyong Permit To Use Loose-Leaf Books of Accounts.

c. Deadline

Dapat mong i-register ang iyong loose-leaf books of accounts 15 days pagkatapos ng bawat taxable year o sa loob ng 15 days mula sa pagtatapos ng business operations, alinman ang mas maaga (RMC 29-2019).

d. Subsequent Registration

Ang mga loose-leaf books (kasama ang iyong mga invoices, receipts, at iba pang accounting records) ay dapat na permanently bound at ipresenta para sa registration kasama ang isang sworn statement na nagpapatunay sa correctness ng mga entries na ginawa at sa bilang ng lahat ng invoices, receipts, books of accounts na ginamit para sa period na sakop, on or before the 15th day following the end of each taxable year o sa loob ng 15 days mula sa pagtatapos ng business operations, alinman ang mas maaga (RMC 29-2019).

3. Computerized Books of Accounts (Na Mayroong Permit To Use)

Ito ang pinaka-advanced na paraan ng pagre-record ng iyong accounting entries gamit ang isang computer program na dinisenyo ng in-house programmers ng business o accounting software na mabibili sa market. Sa kabilang banda, ito rin ang may pinakamaraming requirements para sa registration.

Inaatasan ng BIR ang mga large taxpayers na gumamit ng Computerized Accounting System.

a. Mga Documentary Requirements

Narito ang mga requirements na kailangan sa pag-apply para sa registration ng computerized books of accounts:

- Sworn Statement (Annex A-1) o Joint Sworn Statement (Annex A-2), alinman ang naaangkop, na may kalakip na accomplished na Summary of System Description, Commercial Invoice/Receipts/Document Description, Forms/Records, at Reports Specification (Annex A-3)

- Sample print-out ng Principal at Supplementary Receipts/invoices

- Sample print-out ng Books of Accounts (BOA)

- Isang printed copy ng Audit Trail (activity log na generated ng system)

- Duly accomplished at signed na Annex B – Standard Functional and Technical Requirements

- Kung ang software license ng gagamiting software ay nasa pangalan ng parent o affiliate: Certification mula sa purchasing company na ang taxpayer-applicant ay gumagamit ng parehong system

b. Mga Steps para sa Registration

- Step 1: I-submit ang lahat ng documentary requirements sa RDO o concerned office kung saan matatagpuan ang head office at branch.

- Step 2: Pagkatapos isumite ang kumpletong documentary requirements, isang Acknowledgement Certificate ang i-issue sa loob ng tatlong working days ng RDO kung saan naka-register ang taxpayer-user ng system.

c. Deadline

Dapat isumite ang Computerized Books of Accounts at iba pang accounting records sa electronic format sa RDO o concerned office ng BIR kung saan duly registered ang Head Office o Branch sa loob ng 30 days mula sa pagtatapos ng bawat taxable year o sa loob ng 30 days mula sa pagtatapos ng business operations, alinman ang mas maaga (RMC 29-2019).

d. Subsequent Registration

Ang mga requirements para sa submission ng annual Computerized Books of Accounts at iba pang Accounting Records ay ang sumusunod:

- Tatlong kopya ng duly accomplished BIR Form 1905

- Sworn Statement

- Received BIR Form 1905 mula sa huling submission

- Soft copies ng books na naka-store sa CD-R o DVD-R

- Kopya ng CAS Permit, kasama ang Annexes

Dapat magsumite ng bagong application para sa registration sa kaso ng significant system enhancement, tulad ng mga sumusunod:

- Pagbabago sa functionalities ng system, lalo na sa mga improvements na may direktang epekto sa financial aspect ng system

- Pagdadagdag o pag-aalis ng modules o submodules sa loob ng system na may direktang impact sa financial part ng system

- Lahat ng iba pang enhancements na ituturing na major system enhancements batay sa rekomendasyon ng technical evaluators matapos ipresenta ng taxpayer ang comparative functionalities ng lumang at na-upgrade na “system”.

Ano ang 6 na Books of Accounts na Kailangang Irehistro, Punan, at Ingatan ng mga Taxpayer sa BIR?

Ang mga taxpayer na hindi rehistrado sa VAT ay kinakailangan lamang magrehistro ng apat na books of accounts. Samantala, ang mga VAT-registered taxpayers ay kailangang magrehistro ng lahat ng anim na books of accounts.

1. Non-VAT Registered Taxpayers

a. General Journal

Ang General Journal ay tinatawag na book of original entry dahil ito ang karaniwang book of account kung saan mo unang irerecord ang iyong accounting transaction. Narito ang mga karaniwang data na kailangan mong irecord sa General Journal:

- Date

- Particulars/Description

- Reference Code

- Debit amount with relevant Account Name

- Credit amount with relevant Account Name

Halimbawa ng transaction:

Upang irecord ang accumulated depreciation para sa iyong equipment, dapat mong irecord ang sumusunod na journal entry:

| Particulars | Debit | Credit |

|---|---|---|

| Depreciation Expense | ₱2,000 | |

| Accumulated Depreciation | ₱2,000 |

Ang Depreciation ay ang pagbaba ng halaga ng asset na binili mo para sa iyong negosyo, tulad ng iyong laptop, sa paglipas ng panahon. Ito rin ay nangangahulugan na tinatantya mo ang useful life ng iyong asset, halimbawa, limang taon. Sa panahong iyon, kailangan mong mag-ipon ng parte ng iyong kita para makabili ng bago kapag hindi na ito magamit tulad ng dati. Ang bahagi ng kita na iyong iniipon ay isang expense para sa kasalukuyang panahon.

I-debit mo ang expense upang kilalanin ang pagtaas ng iyong mga gastusin at i-credit ang accumulated depreciation, isang contra-asset account. Binabawasan nito ang halaga ng iyong asset sa mga libro.

Kasama sa supporting documentation ang mga purchase receipt para sa kagamitang nabanggit.

b. General Ledger

Ang General Ledger ay tinatawag din na book of final entry. Ito ay dahil ito ang libro kung saan mo kailangang buodin ang mga transactions na naitala sa General Journal at iba pang Special Journals. Narito ang mga karaniwang data na kailangan mong irecord sa General Ledger:

- Account Name

- Date

- Reference Code

- Debit amount

- Credit amount

Halimbawa ng transaction:

Upang irecord ang depreciation expense mula sa General Journal.

| DEPRECIATION FOR EQUIPMENT | Debit | Credit |

|---|---|---|

| ₱2,000 |

c. Cash Receipt Journal

Ang Cash Receipts Journal ay isang specialized journal kung saan mo irerecord lahat ng iyong cash receipts bago ilipat ang total amount sa General Ledger. Narito ang mga karaniwang data na kailangan mong irecord sa Cash Receipts Journal:

- Date

- Official Receipt Number

- Particulars/Description

- Amount

- Other Account Titles relevant to the transaction

Halimbawa ng transaction:

Kapag kailangan mong irecord ang pagtanggap ng cash mula sa sales sa mga customer. Narito kung paano mo ire-record ang entry sa iyong Cash Receipts Journal:

| Date | Particulars | OR No. | Amount | Account Credited |

|---|---|---|---|---|

| 5/10/21 | Native Style | 233 | ₱6,300 | Sales |

Ang supporting documentation para sa itaas ay ang Official Receipt na ibinigay sa customer.

d. Cash Disbursement Journal

Ang Cash Disbursements Journal ay isang specialized journal kung saan mo irerecord lahat ng iyong cash disbursements bago ilipat ang total amount sa General Ledger. Narito ang mga karaniwang data na kailangan mong irecord sa Cash Disbursements Journal:

Date

Particulars/Description

Amount

Other Account Titles

Halimbawa ng transaction:

Kapag kailangan mong irecord ang travel expenses na binayaran ng cash. Narito kung paano mo ire-record ang entry sa iyong Cash Disbursements Journal:

| Date | Particulars | OR No. | Amount | Account Debited |

|---|---|---|---|---|

| 5/06/21 | Sunny Tours | 100012 | ₱7,200 | Travel Expenses |

Ang mga resibo mula sa iyong paglalakbay, tulad ng plane tickets, ay maaaring gamitin bilang supporting documents.

2. VAT-Registered Taxpayers

Lahat ng nabanggit na books kasama ang dalawang books sa ibaba:

a. Sales Journal

Ito ay isang special ledger kung saan mo irerecord lahat ng iyong sales transactions.

Narito ang mga karaniwang data na kailangan mong irecord sa Sales Journal:

- Date

- Customer’s TIN

- Customer’s Name (o Customer Code kung available ang Customer Master File)

- Address (hindi kailangan kung available ang Customer Master File)

- Description

- Reference/Document No./ Sales Invoice No.

- Amount

- Discount

- VAT Amount (Output Tax)

- Net Sales

Kung ang iyong business ay VAT-registered, kailangan mong irecord ang iyong sales sa isang special book na tinatawag na “Sales Journal.” Habang maaari mong isulat ang iyong cash receipts sa Cash Receipts Book, ang Sales Journal ay makakatulong para irecord ang iba pang impormasyon tulad ng TIN, Sales Invoice, at VAT Output Tax mula sa iyong sales.

Maaari mong irecord ang parehong cash at account sales sa iyong Sales Journal. Para sa cash sales, irecord ang “Cash” na iyong natanggap. Para sa account sales, isulat ang “Accounts Receivable.” Para sa VAT Output Tax, i-multiply ang iyong “Sales” sa 12%.

Upang mas maipaliwanag ang Debits at Credits para sa ganitong uri ng transaction, narito ang mga entries na nagpapakita kung paano maaapektuhan ang bawat account ng cash o account sale:

| Particulars | Debit | Credit |

|---|---|---|

| Accounts Receivable | ₱28,000 | |

| Sales | ₱25,000 | |

| Output VAT (12%x25,000) | ₱3,000 | |

| Cash | ₱16,800 | |

| Sales | ₱15,000 | |

| Output VAT (12%x15,000) | ₱1,800 |

Kailangan mong malaman ang mga pangunahing entries na ito kapag ipo-post mo ang mga balances sa iyong General Ledger mamaya.

Mga Supporting documents: Sales Invoice, Official Receipt

b. Purchase Journal

Bukod sa Sales Journal, kailangan mo rin ng Purchase Journal kung ikaw ay isang VAT-registered business.

Ito ay isang special ledger kung saan mo irerecord lahat ng iyong purchase transactions.

Kailangan mong isulat ang karagdagang impormasyon tulad ng TIN, Purchase Invoice/Reference Receipt, at VAT Input Tax mula sa iyong mga purchase.

Narito ang mga karaniwang data na kailangan mong irecord sa Purchase Journal:

- Date

- Supplier’s TIN

- Supplier’s Name (o Vendor’s Code kung available ang Vendor Master File)

- Address (hindi kailangan kung available ang Vendor Master File)

- Description

- Reference/Document No./Sales Invoice No.

- Amount

- Discount

- VAT Amount (Input Tax)

- Net Purchases

Maaari mong irecord ang parehong cash at account purchases sa iyong Purchases Journal. Para sa cash purchases, irecord ang “Cash” na iyong binayaran. Para sa account purchases, isulat ang “Accounts Payable.” Para sa VAT Input Tax, isulat ang halaga na nakapaloob sa iyong resibo. Ang halagang ito ay kumakatawan sa 12% ng mga goods o services na iyong binili.

Upang mas maipaliwanag ang Debits at Credits para sa ganitong uri ng transaction, narito ang mga entries na nagpapakita kung paano maaapektuhan ang bawat account ng cash o account purchase. Tandaan na hindi lahat ng purchases ay VAT purchases. Para sa mga purchases na may Non-VAT transactions, hindi mo maaaring kilalanin ang VAT Input Tax.

Halimbawa ng transactions:

| Particulars | Debit | Credit |

|---|---|---|

| Repairs | ₱1,600 | |

| Input VAT (12%x1600) | ₱192 | |

| Accounts Payable | ₱1,792 | |

| Office Supplies | ₱1,700 | |

| Cash | ₱1,700 |

Kailangan mong malaman ang mga basic entry na ito kapag ipo-post mo ang mga balances sa iyong General Ledger mamaya.

Mga Supporting documents: Invoice, Official Receipt

Paano Magrehistro ng BIR Books of Accounts Online?

Bilang bahagi ng pagsisikap ng Bureau of Internal Revenue na i-digitize ang mga transaksyon, inilunsad nila ang isang online facility kung saan maaaring magrehistro ang mga taxpayer ng kanilang mga books of accounts. Ang facility na ito ay tinatawag na ORUS (Online Registration and Update System).

Paano Gumawa ng ORUS Account?

Upang makagawa ng ORUS account, sundin ang mga sumusunod na hakbang:

- Bisitahin ang website ng ORUS.

- Piliin ang “New Registration” at pagkatapos ay pumili kung “As a Non-Individual” o “As an Individual.”

- Suriin ang mga documentary requirements na ipinapakita, pagkatapos ay i-click ang “Create an Account” para magpatuloy.

- Sumang-ayon sa “Terms and Agreements” ng ORUS.

- Piliin ang “Taxpayer” at kung mayroon kang existing na TIN o wala, at kumpletuhin ang form.

- Kung pipiliin mo ang “With Existing TIN,” ilagay ang iyong TIN, buong pangalan, civil status, kasarian, at email address. Pagkatapos, magbigay ng password para sa iyong ORUS account at i-click ang “Register.”

- Kung pipiliin mo ang “Without Existing TIN,” piliin ang iyong “User type” at “taxpayer type,” pagkatapos ay ilagay ang iyong buong pangalan, civil status, kasarian, at email address. Magbigay ng password at i-click ang “Register.”

Tandaan: Ang email address ay magiging username mo (o ng iyong negosyo). Dito rin ipapadala ang OTP verification kung sakaling makalimutan mo ang iyong password. Ang email address na ibinigay mo ay maaari lamang baguhin sa pamamagitan ng manual processing sa isang sangay ng BIR dahil hindi ito available sa ORUS.

- I-validate ang iyong email address upang makumpleto ang iyong registration.

Makakatanggap ka ng notification sa email address na iyong ibinigay. Ang email na ito ay mag-uudyok sa iyo na i-click ang isang link na magre-redirect sa iyo sa site ng ORUS at kumpirmahin ang iyong registration. Mayroon ka lamang 24 oras para i-validate ang iyong email. Kung hindi mo natanggap ang email notification mula sa BIR, suriin ang iyong SPAM folder.

Paano Magrehistro ng Books of Accounts sa BIR Gamit ang ORUS?

Ang mga sumusunod na hakbang ay naaangkop sa anumang BIR Book of Accounts (hal., Manual Book, Loose-Leaf Book, Computerized Book).

- Mag-log in sa iyong ORUS account.

- I-click ang “Secondary Registration” >>> “Book of Account” >>> “Register Book of Account.”

- Kumpletuhin ang Online BIR Form sa pamamagitan ng pagpasok ng mga sumusunod na detalye:

Piliin kung para sa “Head Office” o “Branch.” Ang TIN ng taxpayer, RDO code, at Business Address ay ipapakita pagkatapos i-click.

I-click ang Add button sa ilalim ng impormasyon ng taxpayer para simulan ang pagrehistro ng mga libro.

I-click ang Add Row para magrehistro ng mga books of accounts.

Ilagay ang mga sumusunod na detalye tungkol sa mga books of accounts na nais mong irehistro:

- Type (hal., “Manual,” “Loose-Leaf,” “Computerized”)

- Type of Books to be Registered (hal., “General Ledger Account Receipt,” “Income Book,” “Daily Receipt Report,” atbp.)

- Quantity

- Last Volume

- Volume From and Volume To (auto-computed, walang kailangang ilagay na values)

- Validity Period

- Date of Registration

- PTU CAS No. o Acknowledge Certificate Control Number

- Date of Issuance

- Taxable Year from at Taxable Year to

- I-upload ang mga documentary requirements bilang PDF o JPEG file. Ang maximum file size na pinapayagan ay 25 MB.

- Lagyan ng tsek ang mga kahon para sa “Agreement of Services” at i-click ang Submit Application.

Isang confirmatory message ang lalabas na maglalaman ng iyong Application Reference Number (ARN). Maglalaman din ito ng karagdagang mga instruksyon kung kailangan mong magsumite ng iba pang mga kinakailangan.

Paano Bumuo ng Book Stamps sa ORUS?

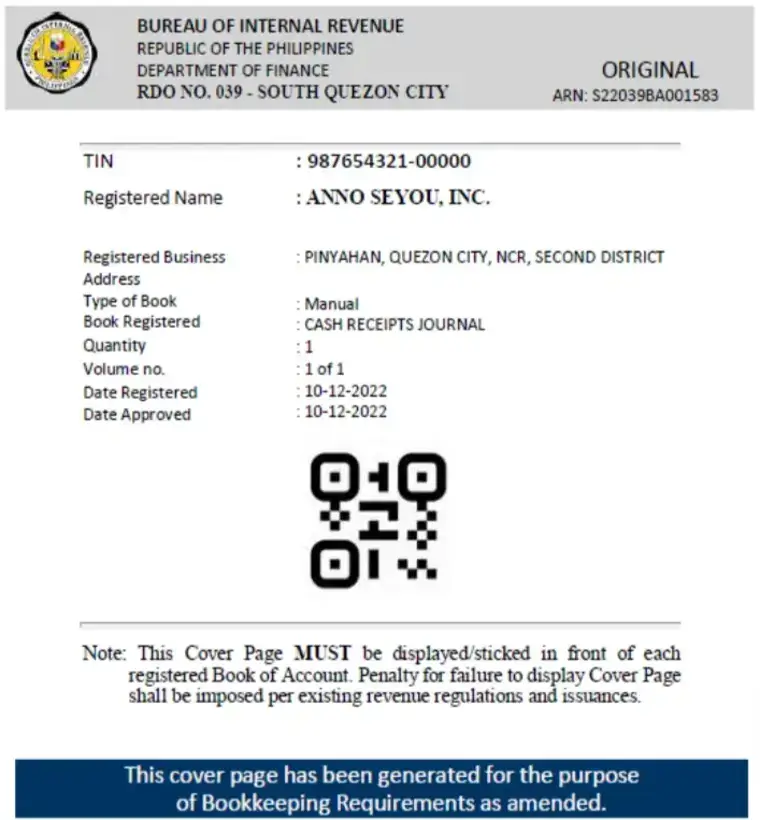

Ang mga stamps ay ibinibigay bilang patunay ng pagrehistro ng iyong mga books of accounts. Gayunpaman, ang ORUS ay nagbibigay ng Quick Response (QR) codes bilang patunay ng pagrehistro sa halip na tradisyonal na mga stamps.

Narito ang mga hakbang para bumuo ng stamps sa ORUS:

- Sa iyong ORUS profile page, mag-scroll pababa upang makita ang seksyon na “Stamps.”

- I-click ang book of account na nais mong bumuo ng stamp. Pagkatapos i-click, makikita mo ang nabuong QR stamp at maaari mo itong i-download.

Kapag na-download mo na ang QR stamp, kailangan mong i-print at idikit ito sa unang pahina ng iyong loose-leaf o manual books of accounts. Para sa computerized books of accounts, kailangan mong ilakip ang QR stamp sa transmittal letter na nagpapakita ng detalyadong nilalaman ng USB flash drive kung saan nakaimbak ang mga books of accounts kapag isinumite sa Bureau of Internal Revenue.

Paano Pangalagaan ang Iyong Mga Books of Accounts? Gaano Katagal Kailangan Itong Itago?

1. Maikling Paglalarawan ng Mga Books of Accounts at ang Panahon na Kailangan Itong Ingatan

Ang iyong mga books of accounts, kasama ang subsidiary books at iba pang accounting records, ay kailangang itago at ingatan sa loob ng sampung taon.

Ang panahon ng sampung taon ay nagsisimula mula sa araw pagkatapos ng deadline sa pag-file ng ITR. Kung ang ITR ay na-file pagkatapos ng deadline, ang panahon ay magsisimula mula sa petsa ng pag-file ng return para sa taxable year kung kailan ginawa ang huling entry sa mga books of accounts.

Kasama sa mga accounting records na nabanggit ay ang mga invoices, receipts, vouchers, returns, at iba pang dokumento na sumusuporta sa mga entry sa mga books of accounts.

2. Mga Uri ng Format ng Dokumento na Kailangang Itago (Manual o Electronic)

Sa unang limang taon, tulad ng nabanggit, kailangan mong itago ang mga hard copies ng mga books of accounts, kasama ang subsidiary books at iba pang accounting records.

Pagkatapos nito, kailangan mo na lamang itago ang electronic copy ng mga books of accounts, subsidiary books, at iba pang accounting records.

Ang electronic storage system ay dapat sumunod sa mga sumusunod na kinakailangan:

- Dapat may tumpak at kumpletong transfer ng mga imahe ng hardcopy ng mga books of accounts, kasama ang subsidiary books at iba pang accounting records, sa isang electronic storage media.

- Dapat nila i-index, i-store, i-preserve, i-retrieve, at i-reproduce ang electronically stored images ng hardcopy ng mga books of accounts, subsidiary books, at iba pang accounting records.

Dapat ding kasama sa electronic storage system ang mga sumusunod:

- Makatwirang mga kontrol para matiyak ang integridad, katumpakan, at pagiging maaasahan

- Makatwirang mga kontrol para maiwasan at madetect ang anumang hindi awtorisadong paglikha, pagdagdag, pagbabago, pagbura, o pagkasira ng electronically stored books of accounts, subsidiary books, at iba pang accounting records

- Inspection at quality assurance program na sinusuportahan ng regular na mga pagsusuri ng electronic storage system

- Retrieval system na kasama ang isang indexing system

- Kakayahang mag-reproduce ng legible at readable hard copies ng electronically stored books of accounts, subsidiary books, at iba pang accounting records.

Lahat ng books of accounts, subsidiary books, at iba pang accounting records na nireproduce ng electronic storage system ay dapat madaling mabasa kapag ipinakita sa isang video display terminal at kapag nireproduce sa hardcopy. Ang mga letra at numero na ipinapakita ay dapat madaling makilala ng mga nagmamasid.

3. Lugar Kung Saan Dapat Itago ang mga Dokumento

Dapat mong palaging itago ang mga books of accounts, registers, records, vouchers, at iba pang supporting documents sa iyong lugar ng negosyo.

4. Kondisyon ng mga Dokumento

Ang iyong mga books of accounts pati na rin ang mga registers, records, vouchers, at iba pang supporting documents, ay dapat panatilihing buo, hindi nababago, at hindi nasira. Ibig sabihin, hindi dapat ito punit o nasira. Siguraduhin na hindi ito nakakalmot, nadumihan, o nabahiran.

5. Responsibilidad ng CPA sa Pag-iingat ng Records ng Mga Books of Accounts

Ang iyong Certified Public Accountant (CPA) ay dapat mag-ingat ng mga electronic copies ng iyong business’s audited at certified financial statements (kasama ang audit working papers) sa loob ng sampung taon mula sa due date ng pag-file ng ITR o ang aktwal na petsa ng pag-file, alinman ang huli.

6. Inspeksyon ng BIR sa mga Records

Ang iyong mga books of accounts at kaugnay na mga record ay maaaring suriin at inspeksyunin ng BIR isang beses sa isang taxable year. Ang mga eksepsiyon ay ang mga sumusunod:

- Sa mga kaso ng pandaraya, iregularidad, o mga pagkakamali

- Kapag humiling ang taxpayer ng reinvestigation

- Kapag kailangan beripikahin ang pagsunod sa mga batas at regulasyon ng withholding tax

- Kapag kailangang beripikahin ang mga liabilities ng taxpayer sa capital gains tax

- Kapag nagpasya ang BIR Commissioner na gamitin ang kanyang kapangyarihan sa ilalim ng Section 5(B) ng NIRC. Ito ay para makakuha ng impormasyon na may kinalaman sa pagsusuri ng iba pang mga taxpayer.

Ang pagsusuri at inspeksyon ng mga books of accounts at iba pang accounting records ay magaganap sa iyong opisina o lugar ng negosyo o sa opisina ng BIR.

Ano ang mga Parusa para sa Hindi Pagpaparehistro, Hindi Pag-iingat, at Iba Pang Paglabag sa Mga Books of Accounts ng BIR?

Ang mga parusa na ipapataw para sa mga paglabag tungkol sa mga books of accounts ng BIR ay maaaring magaan o mabigat depende sa uri ng paglabag at sa intensyon ng taong gumawa ng paglabag. Ang mga sinasadyang pagkakasala at pandaraya ay may mas malalaking parusa at maaari pa ngang isama ang pagkakakulong.

Narito ang ilan sa mga paglabag at mga kaukulang parusa na may kaugnayan sa mga books of accounts:

| Paglabag | Parusa |

|---|---|

| Hindi pagpaparehistro ng mga books of accounts | ₱1,000 ngunit hindi lalampas sa ₱25,000 para sa calendar year (SEC. 250 ng NIRC). |

| Late registration ng mga books of accounts | ₱1,000 ngunit hindi lalampas sa ₱25,000 para sa calendar year (SEC. 250 ng NIRC). |

| Hindi pag-iingat/pag-preserve ng mga books of accounts | ₱1,000 hanggang ₱50,000 depende sa gross annual sales, earnings, o receipts ng isang tao (RMO No. 7-2015). |

| Nawalang mga books of accounts | ₱1,000 ngunit hindi lalampas sa ₱25,000 para sa calendar year (SEC. 250 ng NIRC). |

| Hindi pagbibigay ng mga kinakailangang rekord sa BIR | Multa na hindi bababa sa ₱50,000 ngunit hindi lalampas sa ₱100,000 at pagkakakulong ng hindi bababa sa 2 taon ngunit hindi lalampas sa 6 na taon. Para sa mga dayuhan, deportation pagkatapos ng paglilingkod ng kanyang/her sentence (RMO No. 7-2015). |

| Maling entry/paglagay ng pekeng pangalan sa mga books of accounts | Multa na hindi bababa sa ₱50,000 ngunit hindi lalampas sa ₱100,000 at pagkakakulong ng hindi bababa sa 2 taon ngunit hindi lalampas sa 6 na taon. Para sa mga dayuhan, deportation pagkatapos ng paglilingkod ng kanyang/her sentence (RMO No. 7-2015). |

| Pagkakaroon ng dalawa o higit pang books of accounts | Multa na hindi bababa sa ₱50,000 ngunit hindi lalampas sa ₱100,000 at pagkakakulong ng hindi bababa sa 2 taon ngunit hindi lalampas sa 6 na taon. Para sa mga dayuhan, deportation pagkatapos ng paglilingkod ng kanyang/her sentence (RMO No. 7-2015). ₱1,000 hanggang ₱50,000 depende sa gross annual sales, earnings, o receipts ng isang tao (RMO No. 7-2015). |

Tandaan: Para sa mga korporasyon, asosasyon, o general co-partnership, magkakaroon ng multa na hindi bababa sa ₱50,000 ngunit hindi lalampas sa ₱100,000 para sa bawat paglabag bilang karagdagan sa mga nabanggit na parusa (SEC.256 ng NIRC).

Ang hindi pag-iingat ng mga books of accounts o records sa isang native language, English, o Spanish o hindi paggawa ng tumpak at kumpletong transaksyon ay maaaring magresulta sa mga parusang ito.

Mga Madalas Itanong

1. Ano ang pagkakaiba ng loose-leaf at computerized format ng mga books of accounts?

Ang loose-leaf books of accounts ay itinuturing pa ring manual books. Walang ginagamit na programa para i-enter ang mga accounting entries nang electronic na magpo-post agad sa mga ledgers at gagawa ng financial statements mula sa kanilang balances.

Ang mga entries ay ini-encode o tina-type lamang gamit ang computer at saka ini-print. Sa kabilang banda, ang computerized books of accounts ay gumagamit ng computer system na nag-aautomate ng accounting process mula sa journal entries hanggang sa ledger balances at sa paggawa ng financial statements.

2. Ano ang pagkakaiba ng General Journal at General Ledger?

Ang General Journal ay ang libro ng original entries. Dito unang nire-record ang mga accounting entries. Ang General Ledger naman ay ang libro ng final entry. Bawat account ay may sariling ledger at ipinapakita dito ang balance ng account pagkatapos i-post ang mga transactions mula sa journal.

3. Kailan mo ire-record ang mga transactions sa General Ledger?

Maaari mong ire-record ang mga transactions sa General Ledger pagkatapos i-post ang mga accounting entries sa kaukulang Journals (General Journal, Cash Receipts Journal, Sales Journal, atbp.).

Para sa praktikal na dahilan, maaari mong i-post ang mga buod ng mga transaksyon sa katapusan ng isang tiyak na panahon, halimbawa, buwanan.

4. Bakit kailangan ng iba pang special journals bukod sa General Journal?

Ang mga Special Journals ay nakakatulong sa mas madaling pag-record ng mga transaksyon.

Bagama’t maaaring irecord ang bawat transaksyon sa General Journal, nakakatulong ang pagkakaroon ng Specialized Journals para sa mga paulit-ulit na transaksyon tulad ng sales, purchases, cash receipts, o cash disbursements para mas mabilis at mahusay ang pag-post.

5. Maaari ka bang magrehistro ng higit sa isang set ng books?

Hindi, hindi mo maaari. Ayon sa Tax Code, ang sinumang magtatago ng dalawa o higit pang sets ng books of accounts ay papatawan ng multa na hindi bababa sa P50,000 ngunit hindi lalampas sa P100,000. Makukulong ka rin ng hindi bababa sa dalawang taon ngunit hindi lalampas sa anim na taon.

6. Maaari bang gamitin ang mga printout ng computer at idikit ang mga ito sa iyong manual books of accounts?

Hindi, hindi mo maaari. Ang lahat ng entries sa manual books of accounts ay dapat na handwritten. Ang mga printout ng accounting records na idinikit, idinugtong, o isiningit sa mga pahina/sheets ng rehistradong Manual Books of Accounts ay ipinagbabawal at may karampatang parusa.

7. Bakit apat lamang ang books of accounts para sa mga Non-VAT registered taxpayers?

May karagdagang mga transaksyon na kailangang irecord para sa mga VAT-registered taxpayers. Ito ang dahilan kung bakit dapat nilang gamitin ang Sales Journal at Purchases Journal bukod pa sa apat na books of accounts na dapat gamitin ng mga Non-VAT taxpayers.

Ang mga transaksyong ito ay may kaugnayan sa pagkalkula ng Net VAT na babayaran ng taxpayer sa katapusan ng isang tiyak na panahon.

8. Kailangan ba ng CPA para irecord ang mga transaksyon para sa iyo sa mga books of accounts?

Ang mga negosyong may gross annual sales, earnings, receipts, o output na hindi lalampas sa P3,000,000 ay hindi kinakailangang magpa-audit ng kanilang mga libro sa mga independent CPAs.

Maaari silang kumuha ng mga accountant upang tulungan silang irecord at buurin ang mga accounting entries sa kanilang mga books of accounts.

9. Ano ang gagawin kapag nawala ang mga books of accounts?

Dapat kang gumawa ng Affidavit of Loss na nagpapaliwanag ng wastong dahilan ng pagkawala ng iyong mga books of accounts. Dapat mo ring ipaalam sa BIR sa lalong madaling panahon.

Depende sa diskresyon ng BIR, maaari kang makatanggap ng parusa sa hindi pag-iingat ng iyong mga libro. Ang halaga ng parusa ay P1,000 ngunit hindi lalampas sa P25,000 para sa calendar year.

10. Kailan dapat i-renew ang mga books of accounts at paano?

Dapat mo lamang i-renew ang iyong manual books of accounts pagkatapos magamit ang lahat ng mga pahina. Hindi kinakailangan na magrehistro ng bagong set taun-taon.

11. Gaano katagal ako kinakailangang gumamit ng mga books of accounts? May panahon ba na hindi na kailangan ang mga books of accounts ng BIR?

Dapat mong irecord ang iyong mga transaksyon sa negosyo sa iyong mga books of accounts hangga’t ang iyong negosyo ay nagpapatakbo. Sa pagretiro ng iyong negosyo, dapat mong isumite ang iyong mga books of accounts sa BIR sa loob ng sampung araw para sa pagsusuri.

Kung ang iyong negosyo ay isang korporasyon o partnership, dapat mo ring ipaalam sa BIR kung plano mong mag-dissolve ng negosyo. Ito ay upang malinis ka sa anumang pananagutan sa buwis.

12. Tinitingnan ba ng BIR ang mga books of accounts?

Ayon sa “Taxpayer’s Bill of Rights,” maaaring suriin ng BIR ang mga books of accounts ng bawat taxpayer. Naghahanda sila ng audit program upang pumili ng mga tax returns na kanilang susuriin para sa taon.

Samantala, ipinapaalam sa atin ng SEC. 235 ng NIRC na maaaring suriin ng BIR ang iyong mga libro isang beses sa isang taxable year. Kasama sa mga eksepsyon ang mga kaso ng pandaraya o kung kinakailangan ang impormasyon tungkol sa ibang mga taxpayer.