Kapag lahat ng bangko ay nagpo-promote na sila ang best bank in the Philippines, nakakapag-isip ka talaga kung alin ba talaga ang totoo.

Yung bangko na may mababang minimum deposit at hindi ka sinisingil sa tuwing gagalawin mo ang iyong pera, parang panalo na agad.

Pero kailangan mong tingnan ang bigger picture para makakuha ng pinakamagandang deal.

Kung ikaw ay estudyante, entrepreneur, expat, OFW, o kahit sino pa na gustong mag-save, itong guide na ito ay makakatulong sa iyo para pumili ng best bank in the Philippines.

Table of Contents

Top 10 Banks sa Pilipinas Ayon sa Bangko Sentral ng Pilipinas (BSP)

Ang Bangko Sentral ng Pilipinas (BSP), ang Central Bank ng Pilipinas, ay ang governing body na may awtoridad, sa bisa ng General Banking Act of 2000, na mag-regulate ng lahat ng bangko sa Pilipinas. Kasama rito ang lahat ng universal o commercial banks na nag-aalok ng pinakamalawak na range ng banking services.

Hanggang sa ika-31 ng Marso, 2022, narito ang top 10 universal at commercial banks na niraranggo ng BSP ayon sa kanilang total assets:

- BDO UNIBANK INC. – ₱3,530,797.42

- LAND BANK OF THE PHILIPPINES – ₱2,788,780.74

- METROPOLITAN BANK & TCO – ₱2,384,541.48

- BANK OF THE PHIL ISLANDS – ₱2,355,209.60

- PHIL NATIONAL BANK – ₱1,138,695.29

- DEVELOPMENT BANK OF THE PHIL – ₱1,065,040.76

- CHINA BANKING CORP – ₱1,036,604.47

- RIZAL COMM’L BANKING CORP – ₱952,558.81

- UNION BANK OF THE PHILS – ₱745,488.51

- SECURITY BANK CORP – ₱724,831.75

Anong Type of Bank ang Kailangan Mo?

Base sa 2021 Financial Inclusion Survey ng Bangko Sentral ng Pilipinas (BSP), 56% o mga 42.9 million na Filipino adults ang may formal accounts. Malaki ang itinaas nito mula sa 29% noong 2019. Mahigit kalahati ng mga Filipino adults ay may financial accounts sa mga formal institutions tulad ng mga bangko, cooperatives, at e-money issuers.

Sa mga may formal account holders, mga 23% ang may bank accounts, halos doble sa 12% noong 2019. Kahit na marami ang gumagamit ng e-money accounts bilang formal financial platform, relevant pa rin ang bank accounts sa pag-save ng mga Pilipino.

Pero hindi lang pag-save ng pera ang dahilan para magbukas ng bank account. Depende sa iyong pangangailangan, pwede kang pumili mula sa limang types of bank accounts:

- Savings Account – dito mo ilalagay ang pera kung gusto mong mag-ipon para sa emergency fund o para sa mahahalagang bagay tulad ng kotse, kasal, o bakasyon. Mababa lang ang initial deposit kaya kahit mga estudyante o kahit sino na hindi stable ang income ay pwedeng mag-open ng account. Ang kaso, mababa ang annual interest rate, wala pang 1%, at may penalty fees kung bababa ang balance mo sa required maintaining balance.

- Checking Account – ito yung deposit account na ginagamit mo pangbayad. Mas mataas ang initial deposit at maintaining balance kumpara sa savings account. Sa checking account, pwede kang mag-issue ng mga tseke, na hindi mo magagawa kung savings account lang. Gamitin ito kung may mga loans ka na kailangan ng repayment through post-dated checks o para sa regular transactions tulad ng pagbabayad ng bills, tuition fees, renta, at business expenses.

- Time Deposit Account – mas mataas ang interest kumpara sa regular savings account. Yung pera mo dito, itatago ng isang buwan hanggang pitong taon, at sa panahong iyon, ipapautang at i-invest ng bangko ang pera mo para kumita ka ng mas mataas na interest na hanggang 3.50%. Piliin mo lang ito kung may pera ka na hindi mo gagalawin sa malapit na hinaharap. Kahit pwede mong i-withdraw ang pera ng maaga, may malaking penalty fee ito na baka mas malaki pa sa kikitain mo sana.

- Dollar/Foreign Currency Account – ideal ito para sa mga regular na nagta-transact gamit ang foreign currencies, kasama na ang mga OFW at kanilang pamilya, online business owners, at mga regular travelers. Ang pera sa dollar accounts ay kumikita rin ng interest in dollars. Pwede mo ring i-withdraw ang pera mo in pesos na may mas magandang exchange rate kumpara sa karamihan ng money changers. Bukod sa US dollars, pwede ka ring mag-open ng account para sa ibang foreign currencies tulad ng British pound, euro, Chinese yuan, Hong Kong dollar, Japanese yen, at marami pang iba.

- Joint Account – ito ay preferred ng mga mag-asawa, associations, o business partners na gusto mag-ipon ng kanilang kita sa iisang account. Pwedeng savings, checking, o time deposit ang joint account. Pwedeng piliin ng account holders ang joint “AND” o joint “OR” account. Yung una, kailangan pareho ang pirma para makapag-withdraw, samantalang yung pangalawa, kahit sino sa kanila pwede mag-withdraw nang hindi kailangan ang pirma ng isa.

Ang mga types of bank accounts na ito ay para sa iba’t ibang pangangailangan ng mga tao. Kilalanin mo muna kung ano ang mga pangangailangan mo o kung bakit ka magbubukas ng account. Tapos, pumili ka ng bangko na makakatugon sa mga pangangailangan na iyon.

Sa pagpili ng bank account, kailangan mong isaalang-alang kung ano ang importante sa iyo. Interest rate ba, proximity ng bank location, o may iba pa?

Pagkatapos mong matukoy ang iyong criteria, oras na para pumili mula sa general categories ng mga bangko:

- Commercial bank – nag-aalok ng pinakamalawak na range ng services para sa businesses at individual depositors. Sa mga mainstream banks na ito, pwede kang mag-open ng savings account, mag-invest ng pera, o kumuha ng loans.

- Thrift/Savings bank – focused sa pagtulong sa mga individuals at families para secure ang kanilang financial futures via cash deposits. Ini-invest ng bangko ang perang nakolekta nila para lumago ito at mas malaki ang kikitain ng mga depositors.

- Rural bank – kilala rin bilang cooperative bank, ito’y nagpo-finance ng agricultural projects at nag-aalok ng high-interest yields para makatulong sa pag-boost ng rural economy.

- Digital bank – hindi tulad ng traditional online banking, hindi mo kailangan pumunta sa branch para mag-open ng account; pwede mo itong gawin sa pamamagitan ng iyong smartphone. Ang mga digital bank apps ay nagpapahintulot sa iyo na gawin ang karamihan ng banking transactions sa iyong smartphone, tulad ng pag-deposit ng tseke. Pero sa ngayon, walang madaling paraan para mag-deposit ng cash on hand.

- Credit unions o member-owned financial cooperatives – mga small-scale banks na kontrolado ng kanilang members na motivated na magtulungan financially.

- Non-banks na maaaring walang full banking license pero nag-aalok ng bank-related services.

Bawat bangko sa Pilipinas ay may kanya-kanyang pros at cons.

Ang susi sa pagpili ng best bank in the Philippines ay malaman mo kung ano ang pinaka-importanteng criteria para sa iyo at saka pumili ng bangko na magaling sa mga areas na iyon.

Ang susunod na seksyon ay tatalakay sa mga criteria na ito at kung paano namin pinili ang best banks sa Pilipinas para sa iba’t ibang kategorya.

Paano Namin Pinili ang Pinakada-Best Banks sa Pilipinas?

Walang bangko ang perfect, pero para pumili ng best bank in the Philippines, binigyan namin ng malaking timbang ang mga sumusunod na factors/criteria:

1. Minimal Bank Fees

Hindi best place ang mga bangko para palaguin ang iyong pera; maraming investment vehicles ang mas maganda dito.

Pero mas okay pa rin na ilagay ang iyong pinaghirapang pera sa bank account kaysa itago lang sa ilalim ng iyong kama. Una, nagbabayad ang mga bangko ng annual interest sa pag-iingat lang nila ng iyong pera.

Ang downside, kung ano man ang maliit na interest na kikitain mo ay maaaring mabawasan dahil sa dami ng fees na sinisingil ng bangko para sa kanilang services.

Bago mo ipagkatiwala ang iyong pera sa bangko, basahin mo muna ang terms and agreement sa contract, at bigyang pansin ang “hidden” fees na baka hindi napag-usapan sa iyo.

Ang worst banks sa Pilipinas, sinisingil ka sa bawat transaction, whether for ATM use, overdrafts, pag-transfer ng pera between accounts, atbp.

Ang fees ay para makapag-operate ang mga bangko araw-araw, pero kung sinisingil ka sa bawat transaction, ituring mo itong red flag.

2. Low Maintaining Balance

Maraming Pilipino ang naglalagay ng pera sa bangko temporarily at madalas itong wini-withdraw kapag kailangan.

Minsan, baka aksidente kang mag-withdraw ng pera na higit sa minimum balance requirement. Kapag nangyari ito, maaaring maningil ang bangko ng penalty fee at i-deactivate ang iyong account dahil hindi mo na-maintain ang balance.

Kaya naman, piliin mo ang bangko na may low maintaining balance na kayang panatilihin ang iyong account kahit hindi ka regular depositor.

3. Few or No Limitations on the Number or Method of Transactions

Maaaring limitahan ng mga bangko ang halaga ng perang puwede mong i-withdraw o ang bilang ng transactions mo sa isang araw.

Ang magandang bangko, pinapayagan kang magkaroon ng maraming transactions sa iyong account nang hindi ka sinisingil ng fees, whether for withdrawing and depositing money or transferring money between checking and savings accounts.

4. Accessible Location ng Bank at ng mga ATM nito

Kahit na halos lahat ng bangko ngayon ay may full online banking services, iba pa rin ang may bangko na malapit sa iyong location at kung saan puwede kang mag-over-the-counter transaction agad-agad.

Kung madalas kang busy sa trabaho during weekdays, logical lang na pumili ng bangko na may branches na bukas during weekends. Halimbawa, ang isang sikat na commercial bank ay may branch sa bawat SM mall sa bansa, at handang mag-accommodate ng kanilang clients seven days a week.

5. Secure Online at Mobile Banking

Dahil hindi ka laging available na pumunta sa bangko para mag-deposit o mag-withdraw ng cash personally, dapat priority ang seamless online/mobile banking.

Karamihan sa mga bangko ay may feature na ito, pero hindi lahat ay pare-pareho. Ang bangkong matagumpay na nag-embrace ng technology ay nagbibigay-daan sa iyo na:

- Mag-transfer ng pera sa kahit anong account online nang hindi na kailangan pumunta sa physical branch para sa authorization;

- Mag-deposit, mag-withdraw, o mag-track ng pera sa iyong account through the bank website o smartphone app;

- Mag-enroll ng autopay para sa bills payment;

- Mag-secure ng appointment in advance para iwasan ang mahabang pila pagdating sa branch;

- Makatanggap ng email o SMS alerts tuwing magwi-withdraw ka sa ATM o mag-make ng online transaction.

Kasama sa iba pang excellent online banking features ang automated savings plans, budgeting tools, at stringent security measures para protektahan ang iyong account.

6. Verifiable Deposit Insurance

Ang deposit insurance ay nag-gagarantiya na mababawi mo ang iyong insured deposits sakaling magsara ang bangko.

Sa Pilipinas, insured ng Philippine Deposit Insurance Corporation ang lahat ng deposit accounts hanggang ₱500,000 per depositor per bank.

Para masiguro na sa trustworthy bank ka nagde-deposit ng pera, check kung member ito ng Philippine Deposit Insurance Corporation (PDIC).

Dahil limited lang sa ₱500,000 per bank ang insured deposits, praktikal lang na hindi lumagpas sa halagang iyon ang pera mo sa isang bangko. Kung may extra cash ka, magbukas ka ng isa pang account sa ibang bangko at doon mo ito ilagay.

Kung ayaw mo ng abala, siguraduhin mo na confidently kang mag-iingat ng higit pa sa minimum insured deposit sa isang bangko. Ang mga factors na kailangan mong bantayan ay ang track record ng bangko, total assets, at ang level ng security na provided sa branch na regular mong trinatransact.

7. Competitive Interest Rate/s

Ang interest ay ang binabayad sa iyo ng bangko bilang pasasalamat sa pagtitiwala mo na ingatan nila ang iyong pera. Dapat ito ang least ng iyong priority kung plano mo lang mag-save ng ilang libo sa iyong savings account.

Ang competitive interest rate, o yung kayang sumabay sa inflation, ay magiging valuable lang sa iyo kung mayroon kang milyones sa cash deposits. Kung ganito ang sitwasyon, hanapin mo ang bangko na nag-aalok ng lahat ng features na nabanggit na, plus a high-interest savings account.

Karaniwan, mas mataas ang interest rates ng digital banks kumpara sa traditional banks dahil sa mas mababang operating costs dahil wala silang physical branches. Pero kung hindi ka komportable sa paggamit ng digital banks, baka gusto mo ring i-explore ang pag-invest ng iyong savings sa UITF o mutual funds, kung saan mas malaki ang kikitain mo kumpara sa traditional bank’s interest rate.

8. Reliable at Efficient Customer Service

Ang mga bangkong may multiple customer service channels ay nagpapakita ng kanilang commitment sa pag-please ng kanilang clients.

Kung gusto mong ma-resolve agad ang iyong issues, piliin mo ang bangko na nagpapahintulot sa iyong makausap ang isang agent within minutes at ang customer service department ay madaling ma-access via phone, email, o social media channels tulad ng Facebook, Twitter, Instagram, Viber, at iba pa.

Pinakada-Best para sa Savings: Bank of the Philippine Islands (BPI)

Para mahanap ang best bank in the Philippines for savings, kailangan namin tumutok sa tatlong pinakamahalagang criteria: bank fees, interest rate, at customer service. Kinonsidera rin namin ang stability ng bangko at ang overall performance nito sa mga nakaraang taon.

Base sa mga factors na ito, nag-narrow down ang choices namin sa BDO at BPI.

Pareho silang dalawa sa pinakamalalaking commercial banks sa bansa noong 2022, na may total assets ang BDO na ₱3,530,797.42 at ang BPI naman ay ₱2,355,209.60.

Ang mga bangko ng ganitong kalaki ay maraming products, services, at awards. Pero wala rin itong saysay kung hindi nila ma-serve ng maayos ang individual clients.

Kagaya ng ibang sikat na bangko na may milyun-milyong customers, parehas na maaaring may occasional inefficiency issues ang BDO at BPI.

Ang long queues sa kanilang mga branches ay parang pila sa blockbuster movie, lalo na during peak hours. Samantala, ang customer hotlines nila ay nagkakaroon ng inconsistency sa pag-resolve ng customer complaints.

Sa kabila ng shared flaws, itinuturing pa rin namin ang Bank of the Philippine Islands (BPI) bilang best bank para mag-open ng savings account. Itinatag noong 1851 at kilala bilang pinakamatandang bangko sa bansa at Southeast Asia, mayroon nang 869 branches at mahigit 2,000 ATMs at cash deposit machines nationwide ang BPI.

Bagaman mas konti ang branches ng BPI kumpara sa BDO, pinapahintulutan ng BPI ang kanilang clients na mag-book ng appointment online, na lumalampas sa long queues sa physical branch.

Kahit hindi gumamit ng convenience ng online appointments, pwede ka pa ring pumunta sa branch, kumuha ng queue number, at komportableng umupo habang naghihintay ng turn mo para sa transaction.

Sa kabilang banda, hindi nagbibigay ang BDO ng queue numbers o chairs. Mas mabagal din ang transactions dahil wala silang automatic queuing system gaya ng sa BPI na puwedeng mag-pull up ng client’s account in advance.

Buti na lang, parehong may cash deposit machines na ang BDO at BPI sa lahat ng branches, na nagbibigay-daan para mag-deposit ka ng pera nang walang kailangang pumila sa teller. Para sa mga nagpaplano mag-open ng savings account para mag-deposit ng pera regularly, excellent choices ang BDO at BPI dahil sa kanilang cash deposit machines pa lang.

Ngayon, tingnan natin ang mas detalyadong aspeto: Habang mas maraming branches nationwide ang BDO (na bukas kahit weekends sa loob ng SM malls), ang unreasonable fees nila ay significant turn-off.

May processing fee sa literally bawat transaction na gagawin mo sa BDO.

Mag-transfer ka ba mula sa foreign bank? May charge na at least $10 regardless of your transfer amount. Mag-withdraw ka ba over the counter? Expect a withdrawal fee. Tatanggap ka ba ng pera mula sa ibang banks? Siyempre, may fee.

Pero ito ang worst part: Trinatrato ng BDO ang kanilang branches nang hiwalay, kaya kapag nag-deposit o nag-withdraw ka ng pera sa ibang branch na hindi kung saan mo binuksan ang iyong account (i.e., account holding branch), may fees ka for that transaction.

Sa kabilang banda, significantly fewer ang fees ng BPI para sa lahat.

Free ang over-the-counter cash deposits at withdrawals kung gagawin mo ang transaction sa BPI branch kung saan mo binuksan ang iyong account o sa ibang branch, basta nasa same region lang ng iyong branch of account. Ang cash deposits at withdrawals na ginawa sa ibang region (halimbawa, NCR to Region I, etc.) ay may service fee na ₱50 at ₱100 bawat transaction, respectively. Para sa updated list of BPI bank service fees, click here.

Mayroon din silang Transfer to Anyone feature kung gusto mong securely mag-transfer ng pera online sa unenrolled BPI accounts. At ngayon, mas madali na rin mag-enroll ng BPI account through the BPI app.

Pagdating sa ATM fees, wala namang sinisingil ang parehong bangko basta gagamitin mo lang ang kanilang mga ATMs at hindi yung sa competing banks.

Tungkol sa interest rates, nag-ooffer ang BDO ng 0.750%5 sa kanilang Optimum Savings Account holders. Ang pinakamataas na maiooffer ng BPI ay 0.125%6 lang para sa mga may Maxi-Saver Savings Account.

Pero tulad ng nabanggit sa naunang seksyon, hindi best way ang interest rates para sukatin ang performance ng isang savings bank. Kung tutuusin, kahit ang pinakamataas na interest rate ay pang-coffee money lang bawat taon maliban na lang kung mayroon kang milyones na ilalagay sa bangko.

Pinakada-Best para sa High-Yield Savings (Traditional): Philippine National Bank (PNB)

Kapag milyones ang iniipon mo sa iyong savings account, natural lang na asahan mo ang mas mataas na returns. Bagama’t ngayon ay digital banks na ang nag-ooffer ng pinaka-competitive na yield rates sa market, nag-aalok pa rin ang traditional banks ng high-earning savings accounts para sa mga taong katulad mo.

Mula noong 2020, bumaba na ang interest rates ng mga traditional banks. Buti na lang, mayroon pang PNB Top Saver Account7 ang Philippine National Bank, na may interest rates na hanggang 0.5% per annum.

Sa minimum initial deposit na ₱30,000, magsisimula ka sa 0.125% interest rate. Ang savings account na ito ay gumagana sa tiered basis, kaya tumataas ang applicable interest rate mo habang lumalaki ang balance ng iyong account hanggang maabot mo ang maximum na 0.5% rate.

Kasama sa PNB Top Saver ang PNB-PAL Mabuhay Miles Debit Card, na kumikita ng 0.1% per annum 8 na significantly higher din kumpara sa regular savings accounts.

Malapit na pangalawa ang RCBC Dragon Peso Savings, na may maximum na 0.45% interest per annum. Sa minimum initial deposit na ₱25,000, kikita ka ng 0.150% kada taon. Nag-ooperate din ito sa tiered basis na may 0.45% interest para sa account balance na 10 million pesos pataas.

Maganda rin ang BDO’s Optimum Savings kung naghahanap ka ng high-yield savings account. May mga claims na nag-ooffer ito ng maximum interest rate na 1.25%. Subalit, hindi pa naman ina-announce ng BDO ang effective rates nila sa official website nila at pinapayuhan ang mga tao na mag-inquire sa kanilang mga branches para sa detalye. Dahil sa hindi pagkatiyak sa parte ng BDO, ibinibigay namin ang titulo ng best bank in terms of high-yield savings sa PNB.

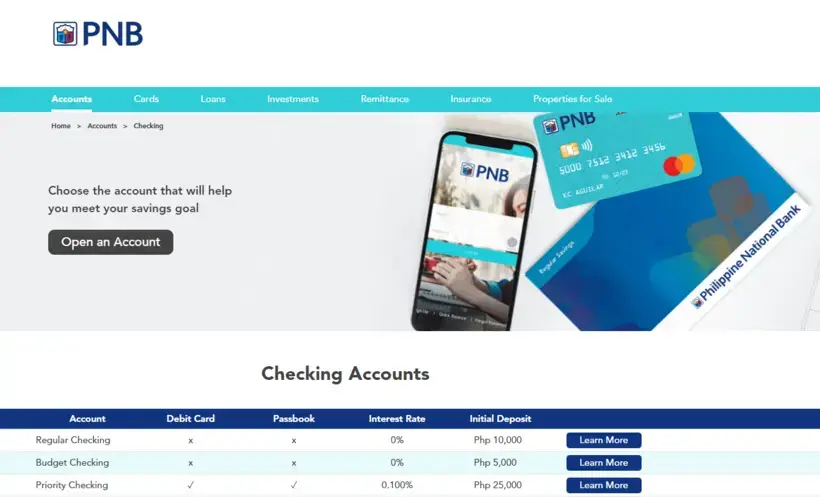

Pinakada-Best para sa Checking Account: Philippine National Bank (PNB)

Ang mga tseke ay mas convenient at mas safe dalhin kaysa cash. Kailangan mo munang magbukas ng checking o current account para makapag-issue ng mga tseke kapag magbabayad.

Sa pagpili ng best bank in the Philippines for a checking account, hanapin mo yung may mababang initial deposit amount at required maintaining balance. Dahil hindi naman para sa pag-save ng pera ang checking accounts, hindi importante ang interest rates.

Mas mahalaga, piliin mo ang bangko na hindi nangangailangan ng pre-existing savings account sa kanila bago ka nila payagang magkaroon ng checking account.

Dahil dito, hindi pumasa ang BDO at BPI dahil parehong hindi ka nila mabibigyan ng checking account nang walang existing savings account. Bagama’t pareho silang may mababang minimum initial deposit at maintaining balance na ₱5,000, kailangan mong mag-maintain ng savings account sa kanila ng at least anim na buwan.

Ang Security Bank’s All-Access Checking Account ay magandang ideya sa una (free life insurance na hanggang 3 million pesos, ₱5,000 initial deposit, at pinagsamang savings at checking accounts). Pero, ang all-in-one package nito ay maaaring hindi magustuhan ng mga clients na checking account lang ang gusto. Mataas din ang maintaining balance nito na ₱25,000.

Kaya naman, lumalabas na ang Philippine National Bank ang may wide range ng checking accounts.

Nangunguna na dito ang Budget Checking Account ng PNB, isang non-interest earning account na may minimum initial deposit at maintaining balance na ₱5,000 lang. Pwede kang magkaroon ng tatlong libreng negotiations kada buwan at saka ₱20 per transaction pagkatapos nito.

Ang Regular Checking Account naman ng PNB ay nangangailangan ng ₱10,000 bilang initial deposit at maintaining balance. Pwede mong i-monitor ang iyong checking account via online banking at gumawa ng interbranch/interoffice transactions nang walang charge maliban sa ilang piling provincial branches.

Pinakada-Best na Rural Bank: BDO Network Bank (BDO NB)

Madalas umiiwas ang mga tao sa rural banks dahil sa mga isyu ng stability. Hindi ito walang basehan dahil mas aktibo na ngayon ang BSP sa pag-shutdown ng mga low-performing rural banks sa bansa.

Kaya naman, kung magdedesisyon kang makipag-deal sa isang rural bank, piliin mo yung may patunay na longevity at sustainable assets. Isinaalang-alang ang mga criteriang ito, napili namin ang BDO Network Bank (BDO NB), na dating kilala bilang One Network Bank (ONB), bilang best rural bank sa Pilipinas. Noong September 30, 2021, ito ay may assets na ₱51,269.83.

Nakuha ng walang iba kundi ang Banco De Oro noong 2014, ang BDO NB ngayon ay ang pinakamalaking rural bank sa bansa, na may mahigit sa 120 branches at 300 ATMs, karamihan ay nasa Mindanao. May mga branches din ito sa Makati City at ilan sa NCR.

Dahil ito ay isang rural bank subsidiary ng BDO, maaari mong gamitin ang malawak na ATM network ng huli para mag-withdraw o mag-deposit ng pera kahit saan sa Pilipinas.

Nag-aalok ang BDO NB ng savings at checking accounts, ang unang rural bank na gumawa nito. Sa ₱500 lang, pwede ka nang magbukas ng Regular Savings account. Sa minimum deposit balance na ₱1,000, kumikita ang savings account na ito ng competitive interest rate na 0.0125%. Hinihikayat din ng Young Pera Savers ang mga bata at teenagers na mag-impok ng pera at paunlarin ang kanilang personal finance IQ ng maaga. Kailangan mo lang ng ₱50.00 para magbukas ng account at maintain ang balance na ₱500.00 para kumita ng 0.125% interest.

Nanatili sa kanyang ugat bilang rural bank, nag-aalok din ang BDO NB ng salary at business loans para sa mga professionals at micro-entrepreneurs na nag-aambag sa economic growth sa countryside.

Pinakada-Best para sa Time Deposit (Traditional): Security Bank

Ang time deposit ay isang ideal na investment para sa mga ayaw mag-take ng risk. Nagbibigay ito ng mas mataas na interest kumpara sa regular savings account pero kailangan mong hintayin ang specified time of maturity.

Ang maturity period ay pwedeng mag-last ng 1 week hanggang 7 years, depende sa iyong goal. Habang naka-lock in ang iyong pera, maaari kang tumanggap ng interest payments sa iyong preferred frequency–annually, semi-annually, quarterly, o monthly.

Ang pagpili ng bangko na may pinakamataas na interest rate para sa time deposit accounts ay makatwiran. Pero hindi lang interest rate ang dapat mong ikonsidera.

Ang ideal na time deposit account ay nagpapahintulot din sa iyo na pre-terminate ang iyong account kung sakaling may biglaang pangangailangan.

Sa mga time deposit accounts na aming nireview, ang Security Bank’s Peso Time Deposit ay talagang standout.

Mula sa user experience standpoint, ang website nito ay nagbibigay ng lahat ng kailangan mo para makagawa ng informed decision. Nagbibigay ito ng komprehensibong impormasyon at may unique na time deposit calculator para bigyan ka ng ideya kung magkano ang maaari mong kitain mula sa time deposit.

Nag-aalok din ang Security Bank ng pinakamataas na interest rates sa industry para sa time deposit accounts. Para sa minimum investment na ₱100,000 sa 3-year tenure, maaari kang makakuha ng interest rate na 1.80%.

Siyempre, mas malaki ang ibabayad sa iyo the longer na naka-keep ang pera mo sa account, ang maximum ay seven years.

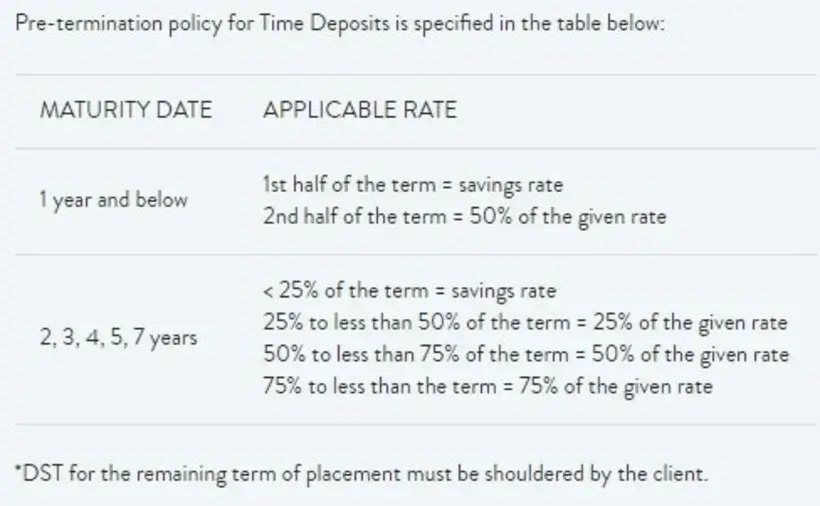

Habang ang ibang bangko na may high-interest rates para sa time deposits ay hindi hayagang ipinapakita ang kanilang pre-termination policy, ang sa Security Bank ay visible sa kanilang information page:

Bukod sa Philippine pesos, nag-aalok din ang Security Bank ng time deposit accounts para sa US dollars at Chinese yuan na may minimum placements na $1,000 at ¥5,000, respectively.

Sa second place ay ang subsidiary ng Unionbank, ang CitySavings, na may higher time deposit interest rates. Sa minimum investment na ₱100,000 at 3-year tenure, maaari kang makakuha ng interest rate na 2.2%. Pero, dahil ang time deposits ay nangangailangan ng stability, baka mas gusto mong pumili ng mas subok na bangko tulad ng Security Bank.

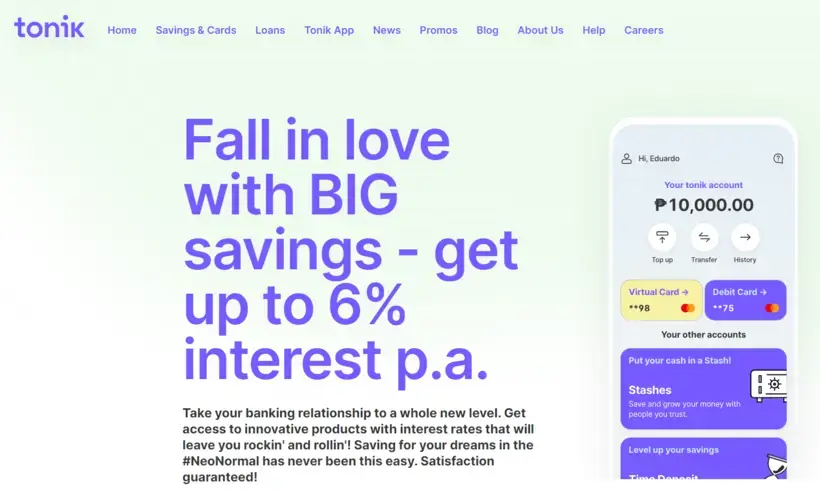

Pinakada-Best na Digital Bank para sa High-Yield Savings at Time Deposit: Tonik

Sa patuloy na mabilis na paglago ng digital transactions sa Pilipinas, hindi na nakakagulat na ang mga digital banks tulad ng CIMB Bank Philippines at ING Philippines ay tumataas ang popularity. Apps gaya ng Komo by East West Bank at Diskartech by RCBC ay nakakakita rin ng increased transactions.

Sinusuportahan ng Bangko Sentral ng Pilipinas ang growth na ito. Noong September 2021, nag-grant sila ng digital banking licenses sa additional na anim na digital banks sa Pilipinas, kabilang na dito ang Maya Bank, Overseas Filipino Bank, Tonik Digital Bank, UNOBank, Union Digital Bank, at Gotyme.

Kung naghahanap ka ng alternatibo sa low-interest rates ng traditional banks, then ang high-yield savings account mula sa isang digital bank ay baka para sa iyo. Dahil wala silang physical branches, naipapasa nila ang savings na ito through higher interest rates para sa kanilang clients.

Sa ngayon, ang Tonik ay nag-ooffer ng pinakamataas na annual interest rate na 4% para sa Solo Stash account at 4.5% para sa Group Stash account. Bagama’t medyo bago pa sa Pilipinas, ang Tonik ay may itinatatag nang regional reputation na may offices sa Singapore at India. Sa kasalukuyan, mayroon din silang 4.4-star rating sa parehong Google Play Store at Apple App Store.

Mayroon silang stash system kung saan ikaw, bilang account holder, ay pwedeng mag-separate ng iyong savings into different “stashes” ayon sa iyong goals. Sa kasalukuyan, hanggang limang stashes ang pwede per account.

Nag-aalok din ang Tonik ng pinakamataas na interest para sa time deposit accounts na may range na 6% per annum para sa 6-month tenure at 5.25% per annum para sa 24-month tenure.

Pinakada-Best para sa PayPal: UnionBank

Ang PayPal ay isang online payment system na nagpapahintulot sa iyo na tumanggap at mag-transfer ng pera electronically. Angkop ito sa pagbabayad ng bills o goods online, pero kailangan mong ilink ito sa isang local bank kung gusto mong i-encash ang iyong PayPal funds.

Base sa aking experience bilang freelancer, ang dalawang best banks na gumagana para sa PayPal ay ang Security Bank at UnionBank.

Gusto ko sana gamitin ang Security Bank dahil sa zero annual at withdrawal fees nito, pero ang ₱5,000 minimum deposit ay hindi praktikal para sa PayPal withdrawals. Kung balak kong mag-save ng pera, mas pipiliin kong magbukas ng regular savings account.

Sa kabilang banda, ang Unionbank’s EON Visa Card ay hindi nangangailangan ng initial deposit at maintaining balance. Ayon sa information page ng UnionBank, ang fund transfer ay tumatagal ng 5-7 business days, pero kadalasan, mas maikli ang time frame kung kailan ko natatanggap ang pera ko.

Ang tanging reklamo ko sa ilang taong paggamit ng Unionbank EON ay ang kanilang customer service. Hindi sumasagot ang EON hotline kaya kailangan kong tumawag sa main Unionbank hotline tuwing may problema ako.

Bukod doon, maganda ang Unionbank EON para sa PayPal kung hindi mo iindahin ang pagbabayad ng maliit na fees para sa transactions.

Pinakada-Best para sa Mga Expats: Security Bank

Kung ikaw ay isang expat na naninirahan sa Pilipinas nang permanente o sa matagal na panahon, kailangan mo ng bangko na hahawak ng iyong financial transactions.

Karaniwan ang mga expats ay pumipili ng mga bangkong may international trade–mga national banks gaya ng Bank of the Philippine Islands o international institutions tulad ng HSBC at Bank of America. Pero ang problema sa international banks ay kadalasan ay kaunti lang ang ATMs nila kumpara sa mas sikat na national banks.

Para piliin ang best bank sa Pilipinas para sa mga expats, nag-concentrate kami sa mga sumusunod na parameters: ease of application, online banking, at fees (most notably, ATM fees).

Ang mga dayuhan na may immigrant o non-immigrant visas na nasa bansa ng higit sa 59 na araw ay kailangang magpresenta ng ACR I-Card. Maaari mong makuha ang dokumentong ito sa main o field offices ng Bureau of Immigration sa buong bansa. Kasama sa iba pang requirements ay ang iyong foreign passport at proof of address, tulad ng utility bills.

May ilang bangko na maaaring mag-allow sa iyo na magbukas ng account kahit wala pang ACR basta direktang makikipag-usap ka sa bank manager. Ang ibang institutions ay mas strikto at hindi nagpapahintulot sa mga expats na magbukas ng account nang walang patunay ng kanilang permanent residency status.

Para sa kategoryang ito, pinili namin ang Security Bank dahil sa variety ng bank products na swak para sa mga expats tulad mo. Halimbawa, mayroon silang Third Currency account na pinapayagan kang mag-withdraw ng pera sa ₱ o foreign currency. Available ang savings account na ito sa 8 currencies, kasama na ang Euros, Hong Kong Dollars (HKD), at Canadian Dollars (CAD). Samantala, pwede ka ring magbukas ng hiwalay na US Dollar Savings account na pinapayagan ka ring mag-withdraw ng funds sa ₱ o $. Ang mga international savings accounts na ito ay nagbibigay-daan sa iyo na makagawa o makatanggap ng foreign currency payments at makatransact internationally para sa personal o business purposes.

Gayunpaman, ang mga savings accounts na ito ay may singil na Interbank withdrawal fee na ₱15. Pwede kang sumali sa Security Bank Gold Circle para mag-enjoy ng free ATM withdrawal charges. Makakasali ka sa VIP circle na ito kapag ang iyong consolidated monthly average daily balance sa iba’t ibang eligible accounts ng Security Bank ay umabot ng ₱500,000 ($10,000).

Pagdating sa pagbubukas ng account, nag-aalok ang Security Bank ng convenient na online account application sa kanilang official website. Piliin mo lang ang type ng savings account na gusto mo, kumpletuhin ang form, i-upload ang documentary requirements, at piliin ang preferred time at date mo. Ang staff mula sa Security Bank ay makikipag-ugnayan sa iyo sa pamamagitan ng Microsoft Teams para sa video call interview anumang oras sa pagitan ng 9 AM hanggang 4 PM sa weekdays. Para sa kanilang foreign currency accounts, karaniwan nilang hinihingi ang iyong Passport o ACR-I card.

Ang Security Bank Online Banking ay kahanga-hanga rin sa daily aggregate limit nito na ₱600,000 ($12,000), na best para sa mga gumagawa ng large transactions araw-araw. Accessible din ito kahit nasa labas ng bansa basta’t may internet connection.

Anuman ang bangkong pipiliin mo, basahin mo ang terms and conditions na parang job contract na nirereview mo. Halimbawa, ang Security BankGold account ay may service fee na ₱1,000 kung ang iyong balance ay bababa sa ₱500,000 pagkatapos ng tatlong magkakasunod na buwan.

Bilang side note, iwasan ang pagbubukas ng accounts sa mga rural banks na konti o walang ATMs. Mas mataas din ang risk nila sa bankruptcy dahil sa nature ng loans na ibinibigay nila. Kahit insured ng PDIC ang iyong deposits, makakakuha ka lang ng maximum na ₱500,000 ($10,000) kahit na mas mataas pa ang halaga ng iyong na-deposit sa bangkong iyon.

Pinakada-Best para sa Mga OFWs: BDO

Bilang isang OFW, ang layunin mo ay palaging ang siguraduhin ang kinabukasan ng iyong pamilya at magkaroon ng financial cushion sakaling magkaroon ng hindi inaasahang pangyayari sa buhay mo sa ibang bansa.

Kaya naman, ang ideal na bangko para sa mga OFW ay yung hindi lang nag-aalok ng paraan para makapag-ipon ng pera kundi may kasama rin na life insurance.

Dahil dito, hindi namin isinama ang Metrobank’s OFW savings account kahit pa walang required na initial deposit, dahil wala itong kasamang life insurance at hindi rin ganun karami ang bank network nila.

Matapos ang masusing pag-iisip, maipuputong na namin ang BDO bilang best bank sa Pilipinas para sa mga OFW. Sa pamamagitan ng BDO Kabayan Savings, maaari ka nang magbukas ng account sa kahit anong BDO branch na may ₱100 (Peso Account) o $100 (Dollar Account) lang bilang initial deposit.

Basta magremit ka lang ng kahit isang beses kada taon, active ang account mo kahit zero maintaining balance.

Pinaka-importante, ang pagbubukas ng Kabayan savings account ay kwalipikado ka para makakuha ng free life at accident insurance. Nagbibigay-daan din ito para mabuo ang iyong credit history sa BDO, na magpapadali ng pag-apply mo para sa mga loans sa hinaharap.

Ang nasa second place ay ang katulad na produkto ng BPI, ang Pamana Savings Account. Tulad ng Kabayan ng BDO, nag-aalok din ang Pamana ng free life insurance pero may medyo mas mataas na requirement sa initial deposit.

Pinakada-Best para sa Mga Students: Bank of the Philippine Islands (BPI)

Ang tumataas na gastos sa eskwela ay hindi dapat maging dahilan para hindi mag-ipon ng pera. Sa pagpili ng best bank sa Pilipinas para sa mga estudyante, ang pinagtutuunan namin ng pansin ay ang mababang initial deposit at ang accessibility ng bangko.

Parehong may malawak na network ng bangko at ATMs ang BDO at BPI sa buong bansa. Karamihan sa mga ito ay matatagpuan malapit sa mga eskwelahan para mas mapadali para sa mga estudyante ang paggawa ng transactions.

Mayroong account type na angkop para sa mga estudyante ang parehong bangko. Ang BPI ay may Jumpstart account habang ang BDO ay may Junior Savers account. Kapwa sila may mababang initial deposit na ₱100, parehong annual interest rate na 0.0625%, at parehong required daily balance para kumita ng interest na ₱2,000.

Gayunpaman, hindi tulad ng BDO na kilala sa “finding ways” para mag-charge sa mga kliyente, ang BPI ay nag-aalok ng free ATM withdrawal, over-the-counter withdrawal kung passbook account, at ₱100 para sa over-the-counter withdrawal kung walang passbook.

Pinakada-Best para sa Online Banking: RCBC

Ang online banking ay napatunayan nang malaking tulong sa bagong normal. Kung naghahanap ka ng bangko na may reliable, user-friendly, at may unique features na online platforms, ang RCBC ay dapat isa sa iyong top choices.

Noong 2020, kinilala ang RCBC bilang best digital bank sa bansa ng reputable organizations tulad ng Alpha Southeast Asia at Asiamoney. Kinabukasan, nakuha rin ng RCBC ang titulo bilang best digital bank mula sa Asiamoney pati na rin sa Business Tabloid.

Ang kanilang mobile application, ang RCBC Online Banking, ay may iba’t ibang features, kasama na ang bills payment sa 400 billers nationwide, biometrics login, online check deposits, credit card at loans management, credit card lock at unlock feature, Forex trading, at iba pa.

Mayroon din silang dedicated online platform sa pamamagitan ng RCBC Online Corporate site para sa kanilang corporate customers.

Mga Madalas Itanong

1. Dapat ba na sa iisang bangko ko lang ilagay ang pera ko o magbukas ng maramihang bank accounts?

Base sa nakita mo sa article, iba-iba ang best accounts para sa iba’t ibang purposes. Pwede kang magbukas ng maramihang accounts depende sa iyong pangangailangan, pero walang need na magmadali. Magbukas ka lang ng account kapag may purpose na para dito.

Narito ang mga benepisyo ng pagbubukas ng maramihang bank accounts:

- Nagbibigay-daan ito para i-designate mo ang bawat account para sa tiyak na layunin – halimbawa, pwede kang mag-separate ng account para sa iyong payroll, living expenses, at emergency fund.

- PDIC insurance limit – insured lang ang bawat account hanggang ₱500,000 ng Philippine Deposit Insurance Commission (PDIC). Kung gusto mong protektahan ang sarili mo sa pagsasara ng bangko, pwede mong ikalat ang pera mo sa iba’t ibang PDIC member banks.

- Maramihang payment gateways para sa mga negosyo at freelancers – kung ikaw ay nagpapatakbo ng isang negosyo o nagtatrabaho bilang freelancer, mas madali ang transaksyon sa iyong mga kliyente kapag may iba’t ibang accounts ka.

- Access sa pera mo during system maintenance – paminsan-minsan ay nagkakaroon ng maintenance ang mga bangko at kanilang systems. Kung may maramihang accounts ka, pwede mong access ang pera mo mula sa ibang accounts if down ang isa mo pang account.

Siyempre, maaaring mahirap mag-track ng balance ng bawat account. Kaya siguraduhing mayroon kang tracking system na kinabibilangan ng pag-record ng iyong balances at cash flows sa isang app o notebook.