Ang pagkakaroon ng insurance ay laging parte ng isang matibay na financial portfolio. Dito sa Pilipinas, may isang tipo ng insurance product na tinatawag na VUL o VUL insurance na tumataas ang popularidad o kung minsan ay hindi magandang reputasyon, depende sa kung sino ang iyong kausap. Ano ba talaga ang VUL insurance at dapat mo nga ba itong isama sa iyong financial portfolio?

Disclaimer: Ang artikulong ito ay para sa pangkalahatang impormasyon lamang at hindi pwedeng ipalit sa propesyonal na payo. Ang Sisig Express ay hindi konektado sa kahit anong insurance companies na nirerekomenda ng may-akda.

Table of Contents

Ano ang VUL Insurance?

Ang VUL (Variable Unit-Linked or Variable Universal Life) ay isang uri ng whole life insurance policy na pinagsasama ang permanent life insurance at investments sa iisang plano.

Bagama’t ang VUL insurance ay nagsimula pa noong huling bahagi ng 1900s sa United Kingdom, ito’y ipinakilala lang sa Pilipinas noong 2002.

Mga Uri ng VUL Insurance Policy

1. Single Pay

Ito’y isang policy kung saan isang beses lang ang pagbabayad mo. Karaniwang malaki ang initial investment sa mga single pay policies, na hindi bababa sa Php 100,000. Ang mga ganitong policies ay mas nakatutok sa investment dahil ang insurance coverage ay minimal lang, na 125% ng premium na binayaran.

2. Limited Pay

Isang uri ng policy na idinisenyo para magbayad ka lang sa loob ng 5, 7, 10, o 15 na taon. Mas malaki ang tsansa ng lapsation sa ganitong uri ng policy lalo na kung may maramihang withdrawals o kung sobrang volatile ang market.

3. Regular Pay

Ang regular pay policies ay nagpapahintulot sa iyo na magbayad ng premiums hanggang sa edad na 100, o 88 sa ibang kompanya. Ito ay karaniwang mas nakatuon sa proteksyon dahil maaari kang makakuha ng mas malaking Sum Assured kahit maliit lang ang iyong premium.

Paano Gumagana ang VUL?

Sa pinakasimpleng paliwanag, sa VUL insurance, ang may-ari ay magbabayad ng ‘insurance premiums.’ Hindi lang basta para sa insurance ang bayad na ito, kundi ang premiums ay i-invest din at gagamitin para bumili ng ‘units.’ Parang stocks o mutual funds ang mga units na ito dahil nagbabago ang presyo ng bawat unit araw-araw depende sa galaw ng market.

Ang bahagi ng iyong bayad para sa insurance ay kukunin sa pamamagitan ng pagbawas ng units.

Ang ideya ay sa paglaon, ang invested na premium payments sa mga nakaraang taon ay sapat na upang eventual na mahinto ang pagbabayad ng insurance premium, pero patuloy pa ring mababayaran ang insurance sa pamamagitan ng unit deduction, habang lumalago ang iyong pera (kasabay ng pagtaas ng presyo ng unit).

Halimbawa:

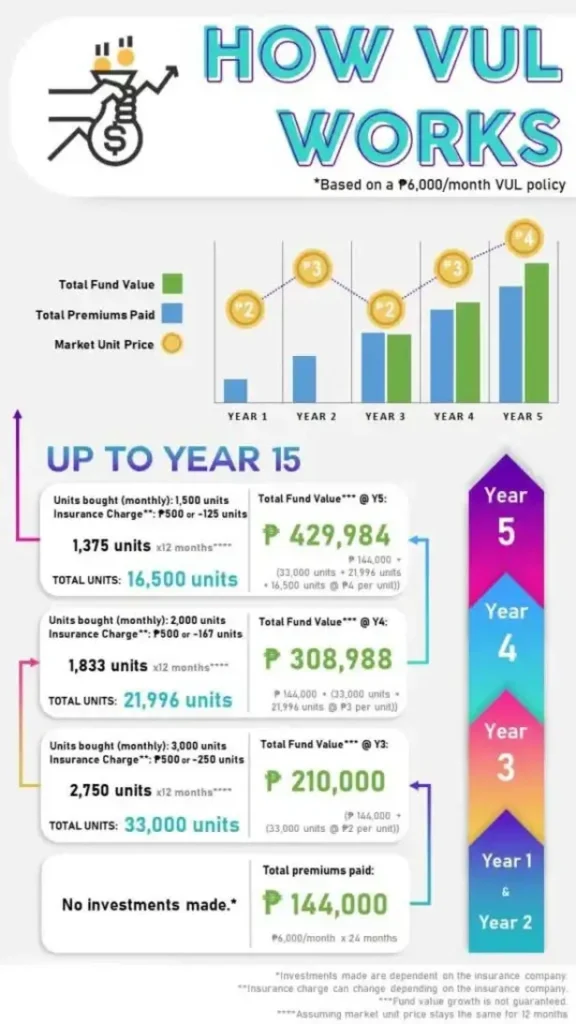

Sabihin nating ikaw, bilang 25 taong gulang, ay kumuha ng VUL policy kung saan magbabayad ka ng Php 6,000 kada buwan sa susunod na 15 taon. Ang iyong policy ay may sum assured na Php 5 milyon, pati na rin ang iba pang additional riders. Nang kumuha ka ng iyong policy, sinabi mo sa iyong Financial Adviser na gusto mong mag-invest sa equity fund para maximized ang iyong investment.

Kaya kung mag-invest ng 100% ng iyong premium ang kompanya sa ikatlong taon ng policy, ganito ang mangyayari:

Ang iyong bayad na Php 6,000/buwan sa insurance company ay agad na gagamitin para bumili ng ‘units’ mula sa equity fund. Ipagpalagay nating ang bawat unit ay nagkakahalaga ng Php 2. Ibig sabihin, ang Php 6,000 mo ay makakabili ng 3,000 units ng fund.

Dahil ang buong premium na binayaran mo ay invested (ginamit para bumili ng units), ibig sabihin hindi pa nababayaran ang insurance. Kung ang gastos sa insurance ay humigit-kumulang Php 500, ang insurance company ay kukuha ng 250 units mula sa iyong fund bilang bayad sa insurance. Mag-iiwan ito sa iyo ng 2,750 units sa iyong fund (sa halagang Php 2 ay katumbas ng Php 5,500).

Tulad sa stock market, ang layunin ay hayaang lumago ang presyo ng mga units. Kung ang presyo ng mga units ay nanatili sa Php 2 sa loob ng 12 buwan, pagkatapos ng isang taon, magkakaroon ka ng 33,000 units. Ang 33,000 units mo ay nagkakahalaga ng Php 66,000.

Ipagpalagay nating pagkatapos ng isang taon, maganda ang performance ng market at ang presyo ng units ay tumaas mula Php 2 hanggang Php 3 sa bawat unit. Dahil nagpapatuloy ka sa pagbabayad ng Php 6,000 kada buwan, imbes na makabili ng 3,000 units, 2,000 units lang ang nabili mo. Kung nanatili ang gastos sa insurance sa Php 500, 167 units lang ang ibabawas ng kompanya para sa insurance, hindi katulad ng 250 units na nabawas noong isang taon.

Ang 33,000 units na meron ka noong isang taon ay ngayon ay nagkakahalaga na ng Php 3 kada unit, kaya imbes na Php 66,000 lang, ito ay ngayon ay katumbas na ng Php 99,000. Kung idadagdag lahat ng units na meron ka (33,000 + 2,000 = 35,000 units) ang halaga ng iyong fund ay aabot sa Php 105,000.

Ipagpalagay na naman natin na sa ikatlong taon, sa ika-25th buwan ng pag-invest, ang halaga ng mga units ay naging Php 4 kada unit, uulitin ang proseso. Ang buwanang bayad na Php 6,000 ay makakabili lamang ng 1,500 units. Pagkatapos ibawas ang gastos sa insurance na Php 500 (500/4 = 125 units), may matitira kang 1,375 units.

Sa buod, nakabili ka ng 33,000 units sa unang taon, 24,000 units sa pangalawang taon, at 1,375 units sa ika-25 na buwan. Lahat-lahat ay 58,375 units na ngayon ay nagkakahalaga ng Php 4 ang bawat isa. Kaya ngayon, ang halaga ng iyong fund ay Php 233,500.

Mga Maling Akala Tungkol sa VUL

1. Ito ay isang investment

Maraming insurance agents – o Financial Advisers – ang nagbebenta ng VUL bilang isang investment product. Bagama’t in-invest ang iyong mga bayad sa VUL, dapat palaging tandaan ng mga bumibili ng VUL na ito, una sa lahat, ay isang insurance product.

Ang binibili mo ay ang financial protection na ibibigay ng insurance company sa pamamagitan ng lump sum amounts kapag nangyari ang sakit, aksidente, disability, o kamatayan (SADD) sa atin.

2. Mahal ang VUL/Isa lang itong gastos

Halos lahat ng nakausap na ng financial adviser o insurance agent ay narinig na ang linyang “Habang tumatanda, tumataas ang gastos sa insurance.” Totoo ito. Maging traditional insurance product man o VUL, mas matanda ka, mas mataas ang cost ng insurance.

Ang magandang balita, ayon sa isang artikulo mula sa Actuarial Post2, ang tao ay sobrang nag-ooverestimate ng insurance costs ng halos 400%.

3. Komisyon lang ng ahente ang binabayaran mo

Maging term insurance man o VUL, ang komisyon ng ahente ay nagmumula pa rin sa premium na iyong binayaran.

Sa VUL, malaki ang komisyon na nakukuha ng ahente lamang sa unang taon. Pagdating ng ikalawang taon pataas, malaki ang ibinababa nito. May mga kompanya na itinigil na ang pagbibigay ng komisyon sa ika-apat na taon, ang iba naman hanggang ika-limang taon, pero sa huli, ito ay titigil din.

Kahit na hindi na nakakakuha ng komisyon ang mga ahente, patuloy pa rin silang magbibigay ng serbisyo hangga’t sila ay nananatiling iyong financial advisor. Sa term insurance, tuwing magre-renew ka ng insurance, makakakuha ng komisyon ang ahente. Kung ito ay yearly renewable term, makakakuha sila ng taunang komisyon.

4. Ititigil ang bayad sa insurance kapag itinigil mo na ang pagbabayad

Sa isang VUL product, maging ito ay limited pay o regular pay, “nagbabayad” ka pa rin para sa insurance kahit na hindi mo na binabayaran ang premium. Ang bayad sa insurance ay kinukuha mula sa investment portion ng iyong policy.

Mga Pros at Cons ng VUL Insurance

Mga Pros ng VUL Insurance

a. Proteksyon

Bilang isang insurance product, ang VUL ay nagbibigay ng financial protection sa iyo (o sa iyong pamilya) kung sakaling magkaroon ng kamatayan, aksidente, at/o critical illness. Ang insurance proceeds o ang halagang makukuha mo kapag ikaw ay na-diagnose/disabled/namatay ay malaki ang pagkakaiba depende sa policy na iyong kinuha o kukunin.

b. Investment

Hindi katulad ng normal na life insurance o term insurance na makikita mo lang ang return sa premiums na binayaran mo kapag ikaw ay nagkasakit o namatay, ang premiums na binabayad mo sa VUL ay ini-invest. Tulad ng isang tipikal na investment, mas mahaba ang iyong pag-invest dito, mas malaki ang magiging returns.

c. Customizable

Marami kang pagpipilian sa iyong VUL.

Ilang taon mo gustong magbayad? Magkano ang budget mo? Gusto mo bang makakuha ng lump sum amount kapag na-diagnose ka ng critical illness? Gusto mo bang insured ka sa mga aksidente? Gusto mo bang itigil ang pagbabayad ng premiums kapag ikaw ay critically ill o disabled? Gusto mo ba ng disability insurance? Gusto mo bang makakuha ng “income” sa bawat araw na nasa ospital ka? Gusto mo bang magdagdag ng pera sa iyong investment?

Ikaw, bilang isang client, ang makakapagdesisyon kung gusto mo ito o hindi.

Halimbawa, ikaw ay 25 taong gulang na nagbabayad ng Php 5,000 kada buwan sa iyong VUL, may range ng insurance cover na maaari mong makuha. Pwede kang makakuha ng insurance cover na kasing liit ng Php 600,000 o kasing laki ng Php 5 milyon. Kapag inihahanda ng iyong Financial Adviser ang iyong policy, pinakamabuti na itanong mo kung magkano ang minimum at maximum cover na maaari mong makuha sa budget na mayroon ka.

d. Flexibility sa protection cover

Ang VUL policy ay medyo flexible. Kahit na na-issue na ang policy, maaari ka pa ring humiling sa iyong agent na baguhin ang iyong plano.

Maaari mong taasan o babaan ang iyong sum assured, magdagdag o mag-alis ng riders, at kahit humiling na taasan o babaan ang iyong premium. Ang ilang kompanya ay nagpapahintulot ng mga pagbabago sa policy anumang oras habang ang iba ay pinapayagan lamang ang mga pagbabago tuwing anniversary ng policy.

e. Financial Advisor

Bilang isang VUL client, karapatan mong humiling na makakuha ng updates tungkol sa iyong policy/investment taon-taon o anumang oras na gusto mo.

Para sa anumang pagbabago sa iyong policy, ang iyong agent din ang dapat tumulong sa iyo na iproseso ang mga bagay na ito (tulad ng pagbabago sa mode of payment, pagdagdag ng additional beneficiaries, atbp.).

Mga Cons ng VUL Insurance

a. Limited na Investment options

Hindi katulad ng pag-invest mo ng sarili mong pera, hindi marami ang pagpipilian na fund options.

Karaniwan, ang isang agent ay magpapasagot lang sa iyo ng maikling questionnaire na tutukoy sa iyong risk appetite sa investments, at saka magpapakita ng listahan ng funds na akma sa iyong risk appetite.

b. Walang kontrol sa investments

Ang pag-invest sa VUL ay parang pag-invest sa mutual funds. Maaari mong piliin ang fund kung saan mo ilalagay ang iyong pera, ngunit hindi mo talaga makokontrol kung paano hahawakan ng Fund Manager ang mga funds.

c. Mababang returns sa unang ilang taon

Karaniwan, ang investment return na maaari mong asahan mula sa iyong VUL policy ay ipinapakita sa proposal na iyong pipirmahan. Ang ilang VUL policies ay may investment na sa unang taon, habang ang iba ay wala.

Anuman ang policy, LAHAT ng VUL policies ay HINDI magkakaroon ng 100% ng iyong premium na invested sa unang taon.

d. Hindi liquid

Kung iniisip mong bumili ng VUL policy, palaging pinakamabuti na bayaran mo lang ang premiums at pondohan ang iyong policy sa unang 10 taon, lalo na kung ito ay regular pay policy.

Kung umaasa kang makakapag-withdraw sa susunod na 3 hanggang 5 taon, hindi angkop sa iyo ang VUL. Isaalang-alang ang pag-invest sa Pag-IBIG MP2 sa halip.

e. Posibilidad ng lapsation

Kahit na ang fund managers ang may kontrol sa detalye ng fund, katulad ng pag-invest sa UITFs at Mutual Funds, ikaw pa rin ang responsable sa kung paano magiging resulta ng iyong investments.

Kaya, kung hindi maganda ang performance ng market, may posibilidad na mag-lapse ang iyong insurance policy. Hindi ito karaniwang nangyayari, gayunpaman, kung ang client ay patuloy na nagbabayad ng kanilang premiums at hindi gumawa ng anumang withdrawals mula sa investment.

Kailan Dapat Kumuha ng VUL Policy – Tama ba ang VUL Insurance Para Sa Akin?

Sa pagtingin sa mga pros at cons ng VUL policy, baka mayroon ka nang ideya kung ang VUL ba ay ang tamang produkto para sa iyo.

Sa pangkalahatan, ang VUL ay parang value meal o set meal kung saan mayroon kang kaunting kalayaan tungkol sa anong klase ng side dishes (riders at investments) ang gusto mong idagdag sa iyong main dish (life insurance).

Kung alam mo na kung anong klase ng investment ang gusto mong paglagakan ng iyong pera, at mayroon kang oras at kaalaman para ibuhos sa investment na iyong pinili, at disiplina para siguraduhin na itutuloy mo ang investment na ito sa mga susunod na taon, hindi ang VUL ang tamang produkto para sa iyo.

Ngunit kung wala kang oras, kaalaman, at disiplina para pag-aralan at hulaan ang mga pagbabago sa market, para mag-invest ng regular kahit walang nagpapaalala sa iyo, at para patuloy na mag-invest anuman ang nangyayari sa market, ang VUL product ay isang bagay na maaaring akma sa iyong mga pangangailangan.

Ang VUL ay maaaring gamitin bilang isang tool para pilitin kang magtabi ng pera para sa proteksyon at investment. Sa iisang bayad lamang, may access ka na sa parehong reputable na insurance company na magbibigay ng financial protection at sa isang competent na fund manager na siguradong palalaguin ang iyong pera.

Magbibigay din ang VUL ng access sa isang financial adviser na siguraduhing bibisitahin ang iyong policy at investment goals paminsan-minsan, para makita kung ikaw ay nasa tamang landas patungo sa iyong layunin.

Pinakamahusay na VUL sa Pilipinas

1. Single Pay

Ang mga uri ng VUL policies na ito ay mas nakatuon sa investments kaysa sa proteksyon. Kinakailangan lamang ng mga kliyente na magbayad ng isang beses na lump sum amount na may layuning palaguin ang halagang in-invest.

- Pru Life UK

- Prulink Investment Account

- Minimum Investment: Php 100,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Personal Accident, Total at Permanent Disability

- PruMillionaire

- Minimum Investment: Php 1,000,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Personal Accident, Total at Permanent Disability

- Prulink Investment Account

- AXA

- Asset Master

- Minimum Investment: Php 100,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: Account Value/Fund Value (minus surcharges)

- Basic Cover: 125% ng investment

- Riders Allowed: Oo

- Additional Features: Available ang Guaranteed issue Offer

- Asset Master Dollar

- Minimum Investment: $2,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: Account Value/Fund Value (minus surcharges)

- Basic Cover: 125% ng investment

- Riders Allowed: Oo

- Additional Features: Available ang Guaranteed issue Offer

- Asset Master

- Sunlife

- Maxi One

- Minimum Investment: Php 250,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Critical Illness Rider

- Additional Features: Hindi pinapayagan ang Top Up

- Maxi One

- Philam Life

- Money Tree

- Minimum Investment: Php 125,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Accident Rider, Accident Medical Reimbursement

- Money Tree

- FWD

- All Set High

- Minimum Investment: Php 100,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Accident Rider, Hospital Income Benefit, Critical Illness Rider

- Additional Features: Walang upfront charges, exit charges lang. Walang premium charges. May loyalty bonus sa ika-10 taon ng policy at bawat dalawang taon pagkatapos nito.

- All Set High

- Minimum Investment: Php 1,000,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Wala

- Additional Features: Walang upfront charges, exit charges lang. Walang premium charges. May loyalty bonus sa ika-10 taon ng policy at bawat dalawang taon pagkatapos nito.

- USD All Set High Higher

- Minimum Investment: $20,000

- Death Benefits: 125% ng Face Amount o Fund Value (alinman ang mas mataas sa 3rd yr)

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Wala

- Additional Features: Walang upfront charges, exit charges lang. Walang premium charges. May loyalty bonus sa ika-10 taon ng policy at bawat dalawang taon pagkatapos nito.

- All Set High

- Manulife

- Peso Affluence Gold

- Minimum Investment: Php 100,000

- Death Benefits: 125% ng Investment o FV – alinman ang mas mataas sa 3rd yr

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Wala

- Additional Features: Walang medical examination. Available ang Guaranteed Issue/Insurability Offer (GIO). Pwedeng regular na i-check ang investment. Pinapayagan ang 2 free fund switches bawat policy year.

- Max Gold

- Minimum Investment: Php 500,000

- Death Benefits: 125% ng Investment o FV – alinman ang mas mataas sa 3rd yr

- Withdrawal Charges: diminishing 5% (halimbawa, 5% sa unang taon, 4% sa 2nd year, 3% sa 3rd year, atbp.)

- Basic Cover: 125% ng investment

- Riders Allowed: Wala

- Additional Features: Hassle-free application. Walang medical examination. Available ang Guaranteed Issue/Insurability Offer (GIO). Pinapayagan ang 3 free fund switches bawat policy year.

- Peso Affluence Gold

2. Limited Pay

Isang uri ng policy kung saan magbabayad ang kliyente ng mas malaking premium ngunit sa mas maikling panahon. Layunin ng mga policies na ito na makahanap ng balanse sa pagitan ng investment at protection needs ng mga kliyente. Prone ito sa lapsation lalo na kung may maramihang withdrawals at matinding volatility sa market.

- Pru Life UK

- Pru Exact Protector

- Minimum Annual Investment: Php 45,000 (5-7 years), Php 35,000 (10-15 years)

- Years to Invest: 5-15 Years

- Death Benefits: Sum Assured + Fund Value

- Withdrawal Charges: Wala

- Basic Cover: Sum Assured, Total and Permanent Disability

- Riders Allowed: Accident Rider, Total and Permanent Disability, Personal Accident, Critical Illness Benefit, Hospital Income, Waiver on Disability or Critical Illness, Payor Waiver

- Additional Features: Loyalty Bonus mula Year 11-15 (15 years plan)

- Pru Elite Protector

- Minimum Annual Investment: Php 200,000 (5 years), Php 75,000 (15 years)

- Years to Invest: 5-15 Years

- Death Benefits: Sum Assured + Fund Value

- Withdrawal Charges: Diminishing hanggang year 10

- Basic Cover: Sum Assured, Total and Permanent Disability

- Riders Allowed: Accident Rider, Total and Permanent Disability, Personal Accident, Critical Illness Benefit, Hospital Income, Waiver on Disability or Critical Illness, Payor Waiver

- Additional Features: Loyalty Bonus mula Year 11-15 (15 years plan)

- Pru Exact Protector

- Sunlife

- Maxi Prime

- Minimum Annual Investment: Php 18,000

- Years to Invest: Min. 10 years

- Death Benefits: Face Amount + Fund Value

- Withdrawal Charges: 5 years

- Basic Cover: Basic Life

- Riders Allowed: Critical Illness Benefit, Hospital Income, Accidental Death Benefit, Accident Rider, Waiver on Disability or Critical Illness

- Additional Features: x2 Basic Coverage

- Maxi Prime

- Philam Life

- Health Invest Plus

- Minimum Annual Investment: Php 30,000

- Years to Invest: 10 years

- Death Benefits: Face Amount or Account Value (alinman ang mas mataas)

- Withdrawal Charges: Unang 10 years

- Basic Cover: Sum Assured, Accident Rider, Accident Medical Reimbursement, Critical Illness Benefit

- Riders Allowed: Hospital Income, Waiver on Disability or Critical Illness

- Additional Features: Philam Vitality

- Health Invest Plus

- FWD

- Set for Life

- Minimum Annual Investment: Php 40,000 (5-7 years), Php 24,000 (10 years)

- Years to Invest: 5, 7, 10 Years

- Death Benefits: Face Amount or Account Value (alinman ang mas mataas)

- Withdrawal Charges: Wala

- Basic Cover: Sum Assured

- Riders Allowed: Oo

- Additional Features: Maaaring insured ang edad 15 days – 70 years old

- Set for Life

- Manulife

- Affluence Builder

- Minimum Annual Investment: Php 50,000 (5 years), Php 40,000 (10 years)

- Years to Invest: 5, 10 years

- Death Benefits: Face Amount + Fund Value

- Withdrawal Charges: Diminishing (hal., first year 5%, 2nd year 4%, 3rd year 3%, 4th year 2%, 5th year 1%)

- Basic Cover: Basic Life, Accidental Death Benefit

- Riders Allowed: Enhanced Critical Illness, Maccimax Plans 1 – 4 (tipo ng benepisyo kung ma-aksidente ka pero nakaligtas), Hospital Income Benefit, Term rider, Payor’s Benefit/Total Disability Waiver

- Additional Features: Loyalty bonus (3% para sa 5-pay at 2.5% para sa 10-pay). Pwede ang Top up

- Affluence Builder

3. Regular Pay

Ang mga policies na ito ay mas nakatuon sa proteksyon kaysa sa investments, kaya ang mga kliyente ay maaaring makakuha ng mas malaking sum assured kahit na mas mababa ang halaga ng premium.

- Pru Life UK

- Prulink Assurance Account Plus

- Particulars: –

- Minimum Investment: Php 1,500/buwan

- Years to Invest: Regular pay

- Death Benefits: Sum Assured + Fund Value

- Withdrawal Charges: Wala

- Basic Cover: Death and Total and Permanent Disability

- Riders Allowed: Accident Rider, Total and Permanent Disability, Personal Accident, Critical Illness Benefit, Hospital Income, Waiver on Disability or Critical Illness, Payor Waiver

- Additional Features: Loyalty Bonus simula year 11-20

- Prulink Assurance Account Plus

- AXA

- Axelerator

- Particulars: Pagkatapos ng 3 taon, 100% ng premium ay invested

- Minimum Investment: Php 2,500/buwan

- Years to Invest: 5 hanggang 10 taon

- Death Benefits: Account Value o Sum Insured, alinman ang mas mataas

- Withdrawal Charges: Account Value (minus surcharges)

- Basic Cover: Death

- Riders Allowed: Oo

- Life BasiX

- Particulars: Pagkatapos ng 5 taon, 100% ng premium ay invested

- Minimum Investment: Php 1,500/buwan

- Years to Invest: 10 hanggang 20 taon

- Death Benefits: Account Value o Sum Insured, alinman ang mas mataas

- Withdrawal Charges: Account Value (minus surcharges)

- Basic Cover: Death

- Riders Allowed: Oo

- Additional Features: > 6 Peso Funds

- Life BasiX Dollar

- Particulars: Pagkatapos ng 5 taon, 100% ng premium ay invested

- Minimum Investment: $40/buwan

- Years to Invest: 10 hanggang 20 taon

- Death Benefits: Account Value o Sum Insured, alinman ang mas mataas

- Withdrawal Charges: Account Value (minus surcharges)

- Basic Cover: Death

- Riders Allowed: Oo

- Additional Features: > 8 Peso Funds

- Axelerator

- Sunlife

- Maxi100

- Particulars: –

- Minimum Investment: Php 1,500 – Php 2,000/buwan

- Years to Invest: Regular Pay

- Death Benefits: Face Amount + Fund Value

- Withdrawal Charges: Fund Value

- Basic Cover: –

- Riders Allowed: Critical Illness Benefit, Hospital Income, Accidental Death Benefit, Accident Rider, Waiver on Disability or Critical Illness

- Additional Features: Loyalty Bonus: ika-10 taon, bawat 5 taon pagkatapos nito

- Maxi100

- Philam Life

- Family Secure

- Particulars: –

- Minimum Investment: Php 16,000 taun-taon

- Years to Invest: Regular pay

- Death Benefits: Face Amount + Account Value

- Withdrawal Charges: Unang 10 taon

- Basic Cover: Life Insurance, Accident Rider, Accident Medical Reimbursement

- Riders Allowed: Critical Illness Benefit, Hospital Income, Waiver on Disability or Critical Illness

- Additional Features: Philam Vitality, Loyalty Bonus mula sa ika-20 taon

- Family Secure

- FWD

- Set for Life Regular Pay

- Particulars: Pina-manage ang funds ng BPI at Security Bank

- Minimum Investment: Php 24,000 taun-taon

- Years to Invest: Whole Life

- Death Benefits: Alinman ang mas mataas

- Withdrawal Charges: No. of units X Unit Price – Withdrawal charges

- Basic Cover: Death

- Riders Allowed: Oo

- Set for Life Regular Pay

- Manulife

- Season 100

- Particulars: –

- Minimum Investment: –

- Years to Invest: Whole Life

- Death Benefits: 100% ng Face Amount plus naipong dividends kapag namatay ang insured

- Withdrawal Charges: Face Amount less Surrender Charges

- Basic Cover: Death benefit, Living benefit, Maturity benefit

- Riders Allowed: Enhanced Critical Illness, Maccimax Plans 1-4, Hospital Income Benefit, Term rider

- Additional Features: Cash payout na 10% ng Face Amount tuwing 3 taon sa katapusan ng ika-10 taong policy hanggang edad 100

- Season 100

Magkano ang Dapat na Coverage ng Insurance Mo?

Ang mga Financial Advisors ay magkakaiba ang sagot sa tanong na ito, ngunit ideal na ang iyong insurance cover ay dapat hindi bababa sa sampung beses ng iyong taunang sahod.

Sa pangkalahatan, ina-assume na sapat na ang sampung taon para sa iyong pamilya na malampasan ang iyong pagkawala, makapag-adjust sa pagkawala ng kita na iyong ibinibigay, at sa huli ay maging sapat na ang kakayahan nilang suportahan ang kanilang sarili na hindi masyadong naaapektuhan ng pagkawala ng iyong kita.

May mga nagmumungkahi na dapat ay may insurance ka na sapat para mabayaran ang lahat ng iyong utang, at bagaman tama lang na ang mga utang ay bayaran, ang magandang balita ay hindi maaaring habulin ng mga creditors (o mga taong pinagkakautangan mo) ang insurance proceeds na matatanggap ng iyong pamilya.

Ano ang Dapat Itanong/Asahan Mula sa Iyong Insurance Agent

Kung una mong beses na makikipagkita sa iyong insurance agent, dapat ay suot nila ang kanilang company ID o sa pinakamadali, dapat ay maipakita nila agad ito sa iyo anumang oras.

Pagkatapos ng mga pagpapakilala, ang iyong insurance agent o financial advisor ay dapat unang matukoy kung ano ang iyong mga financial goals.

Mahirap magtiwala sa isang doktor na agad magbibigay ng reseta nang hindi pa nalalaman kung ano ang problema at hindi pa nakakakuha ng diagnosis. Ganito rin sa iyong financial advisor. Mahirap magtiwala sa isang financial advisor kung agad-agad na ipinapakita ang mga produkto na inaalok nila nang hindi pa nalalaman kung nasaan ka na sa financial, kung ano ang talagang gusto mo, at kung saan mo gustong pumunta.

Ang iyong advisor ay dapat makinig sa iyo at makapag-suggest ng mga produkto na akma sa iyong pangangailangan, budget, at layunin. Maraming iba’t ibang VUL products sa merkado ang mga insurance companies dahil alam nilang walang universal na VUL product na akma sa lahat. Ang ganda ng VUL ay customizable ito. Gamitin mo ito sa iyong advantage!

Maraming iba’t ibang produkto ang mga insurance companies, kaya bilang kliyente, dapat ay makapagrekomenda ang iyong financial advisor ng hindi bababa sa dalawang produkto na pagpipilian mo.

Pag-usapan sa iyong agent ang mga benepisyo at disadvantages ng mga produktong inirerekomenda nila. Tandaan na walang perpektong produkto, kaya dapat kayang ikumpara at i-contrast ng iyong agent ang lahat ng produkto na kaniyang inirerekomenda.

Dapat ay maipaliwanag ng iyong agent nang buo ang iyong policy. Okay lang kung may mga katanungan ka na hindi agad masasagot ng iyong agent, ngunit dapat silang makabalik sa iyo na may mga sagot sa loob ng isa o dalawang araw.

Ito ang mga pangunahing impormasyon na dapat pag-usapan ng iyong agent sa iyo: ang halaga ng sum assured, mga idinagdag na riders (critical illness, accident, waivers, atbp.), taon ng pagbabayad (single pay, limited pay, regular pay), at (pinakamahalaga) ang mga charges sa iyong policy.

Itanong sa iyong agent kung sila mismo ay insured. Hingin ang mga detalye. Anong policy/policies ang mayroon sila. Sa ilalim ng anong company/companies? Kailan ito kinuha? Bakit ito kinuha? Masaya ba sila sa kanilang policy/policies? Ano ang nagustuhan nila dito? Ano ang babaguhin o pagbubutihin nila sa kanilang policy/policies kung maaari? Ito ay makakatulong sa iyo para malaman kung paano nila ina-apply ang kanilang sinasabi tungkol sa financial matters sa kanilang sariling buhay.

Kapag nagbabayad ka ng cash, dapat ay makapagbigay ang iyong agent ng tinatawag na provisional receipt. Habang nasa proseso pa ang iyong application, ang provisional receipt mo ay patunay ng iyong bayad. Kapag na-submit na ang lahat ng iyong dokumento, dapat ay magbigay sa iyo ang iyong agent ng kopya ng Official Receipt.

Paano Bawasan ang Risk at I-Maximize ang Iyong VUL Policy?

Dahil ang VUL ay kombinasyon ng insurance at investment program, kapag ginagawa ang proposal, ikaw bilang kliyente, ay nasa natatanging posisyon kung saan mayroon kang pagpipilian kung gusto mo bang bigyang priyoridad ang investment o ang proteksyon.

Hindi mahalaga kung magkano ang iyong budget, mayroon itong minimum at maximum na Sum Assured.

Kung pipiliin mo ang minimum na Sum Assured, ibig sabihin ay mas marami (kung hindi man karamihan) ng iyong premium payments ay mapupunta sa investments. Kung pipiliin mo ang maximum, mas marami sa premium payments ang magagamit para sa insurance at mas malaki ang tsansa na kailangan mong mag-top up kung pinili mo ang limited pay option.

Bukod sa pagtatakda ng layunin, maging ito man ay para sa investment o proteksyon, pinakamainam pa rin na makipag-usap sa iyong financial advisor taon-taon o kada dalawang taon para ma-update ka tungkol sa status ng iyong investment at mapag-usapan ang mga hakbang na dapat gawin kung kinakailangan.

Isa pang gamit ng VUL ay bilang MRI, o Mortgage Redemption Insurance. Kapag nag-aapply para sa home loan, o malaking loan, isa sa mga requirements na hihingin ng bangko ay MRI. Kailangan ito ng mga bangko para protektahan sila sa anumang pagkawala sakaling ang debtor (yung umutang) ay biglang pumanaw.

Imbes na kumuha ng MRI mula sa bangko, ang ilan ay kumukuha ng VUL na ang bangko ay isa sa mga irrevocable beneficiaries.

Tanungin mo ang sinumang may home loan at isa sa kanilang pangunahing reklamo ay ang mataas na insurance fees na kanilang binabayaran. Sa karaniwang MRI, simpleng term insurance lamang ito at hindi ito ini-invest. Ang bangko lamang ang may kontrol sa policy, at kapag na-off na ang loan, wala kang mapapakita sa lahat ng taon na binayaran mo ang insurance.

Sa VUL, maaari kang kumuha ng policy na ang sum assured ay katumbas ng loan na iyong kukunin. Ang maganda dito ay habang binabayaran mo ang insurance, mayroon ka ring fund value na lumalago sa paglipas ng mga taon. Isa pang bentahe ay kung may hindi inaasahang mangyari sa iyo pagkatapos ng ilang taon ng pagbabayad ng loan at insurance, ang sobra sa insurance proceeds ay mapupunta sa iyong pamilya.

Sa huli, kapag natapos mo nang bayaran ang iyong home loan, maaari mong alisin ang bangko bilang iyong beneficiary, at maaari mo nang italaga ang sinuman sa iyong pamilya bilang beneficiary ng policy na ito.

Listahan ng Karaniwang Ginagamit na VUL Terms

Pag-usapan natin ang iba’t ibang termino na ginagamit ng financial advisers kapag inihaharap nila ang kanilang VUL proposals. Paki-refer ang table na ito tuwing may makakaharap kang hindi pamilyar na salita sa loob ng artikulo.

- Sum Insured/Sum Assured/Face Amount: Kahit ano pa ang tawag dito, ito ay ang halagang ipinangako ng insurance company na ibabayad kapag ang insured ay namatay. May palaging nakatakda na halaga para dito.

- Death Benefit: Iba ito sa Sum Insured kasi may mga polisiya kung saan ang death benefit ay ang sum insured plus ang fund value/account value.

- Living Benefit: Ito ay ang insurance payout na matatanggap mo, bilang may-ari ng polisiya, kung sakaling magkaroon ng disability, aksidente, critical illness, atbp.

- Riders: Dagdag na insurance covers na maaaring idagdag sa basic plan. Kasama sa mga riders, ngunit hindi limitado sa, critical illness rider, total at permanent disability rider, waiver of premium sa kaso ng disability, hospital income benefit, accident rider, atbp. Tandaan na kapag sinabing accident rider, karaniwan ito ay accidental death. Kung ang rider ay tinukoy bilang accident medical reimbursement (AMR), ibig sabihin nito ay sakop din ang hospitalizations dahil sa aksidente.

- Account Value/Fund Value: Ito ay ang investment portion ng iyong VUL kung saan kalimitan ay kinakaltasan ng insurance costs. Bilang kliyente, maaari ka ring mag-withdraw mula sa fund value anumang oras.

- Top up: Ito ay anumang halaga na inilagak sa polisiya na binayaran bukod pa sa regular na premium payments. Karaniwan, ang mga top-ups ay sumasailalim sa approval dahil ang mga halagang ito ay nakakatanggap din ng minimal na insurance component. Ang mga top-ups ay insured sa 125% ng halagang in-invest.

- Premium Holiday: Ito ay termino para sa maikling panahon kung saan nagdesisyon ang kliyente na hindi muna magbayad ng kanilang premium. Maaari ka lamang mag-take ng premium holiday kung ang iyong polisiya ay may sapat na fund value/account value para mabayaran ang insurance costs.

- Surrender Value: Sa madaling salita, ito ang halagang makukuha mo kapag nagdesisyon kang i-terminate ang iyong polisiya. May mga polisiya na may surrender charges lalo na kung i-terminate mo ito sa loob ng 5 o 10 taon ng polisiya. Karaniwan, nagdadagdag ang mga insurance companies ng surrender charges sa policy contract para maiwasan ang pag-terminate ng mga may-ari ng polisiya. Ang surrender value ay ang natitirang halaga matapos ibawas ang surrender charges mula sa iyong fund value.

- Surrender Charge: Ito ay karagdagang singil na ibabawas mula sa fund value/account value ng iyong polisiya kung sakaling magdesisyon kang maaga itong i-terminate, karaniwan sa unang 5 hanggang 10 taon.

- Withdrawal Charges: Ito ang mga singil na idinadagdag kapag ikaw ay mag-withdraw mula sa fund/account value ng iyong polisiya. Ang ilang withdrawal charges ay mandated ng gobyerno (para sa tax purposes) habang ang iba ay naroon para pigilan ka sa pag-withdraw mula sa iyong polisiya.

- Loyalty Bonus: May mga tiyak na tipo ng polisiya na nagbibigay din ng loyalty bonus sa kanilang mga may-ari ng polisiya. Karaniwan, ito ay ibinibigay para sa mga polisiya na may bayad na panahon ng mahigit 10 taon.

- Underwriting: Sa depinisyon, ang underwriting ay ang proseso kung saan ang insurance company ay tumatanggap ng financial risk kapalit ng bayad.

- Guaranteed Issue Offer: Lahat ng insurance applications ay dadaan sa underwriting kung saan sasagutan mo ang application forms at magdedesisyon ang underwriting kung ito ay aaprubahan o hindi. Ang guaranteed issue offers ay karaniwang ibinibigay para sa mga produkto na hindi na kailangang dumaan sa underwriting. Maaaring para ito sa personal accident policies o single pay policies. Minsan, ipinaaalam ng insurance companies sa kanilang mga kliyente ang isang guaranteed issue offer, na maaari nilang taasan ang sum assured para sa karagdagang bayad, nang walang kailangan na underwriting approval.

- Total and Permanent Disability: May ilang kondisyones na kailangang matugunan para ang isang insured ay ituring na totally and permanently disabled. Una ay occupational disability kung saan hindi ka makapagtrabaho sa iyong propesyon na angkop sa iyong edukasyon, training, o karanasan dahil sa iyong disability. Pangalawa ay non-occupational disability kung saan hindi ka makapagsagawa ng 3 hanggang 6 na activities of daily living (pagligo, pagbibihis, mobilidad/pagkilos, paglipat, pagkain, at paggamit ng banyo). Maliban sa pagkawala ng mga limbs, at paningin, karamihan sa mga polisiya ay nangangailangan na ang disability ay naroroon sa loob ng hindi bababa sa anim na buwan bago ito ituring na ‘permanent.’

- Accident: Sa legal na terminolohiya, ang aksidente ay “bodily injury na nangyari kahit saan sa mundo na dulot ng eksklusibong at direktang aksidental, panlabas, marahas, at nakikitang pangyayari at na hiwalay sa anumang ibang dahilan at hindi dahil sa sakit, karamdaman o unti-unting pisikal o mental na pagkasira.” Pansinin ang apat na salitang nakaitaliko. Para isaalang-alang ng insurance company ang iyong injury na dulot ng aksidente, dapat ay naroon lahat ng apat na kondisyon.

- Maturity: Karaniwan, ang insurance policies ay nag-mamature kapag ang insured ay umabot sa edad na 100. Ibig sabihin, kung mapalad kang umabot sa 100, tatapusin ng insurance company ang insurance cover at ibibigay lang sa iyo ang iyong death benefit para iyong ma-enjoy.

- Beneficiary: Ang beneficiary ay ang taong itinalaga mo sa iyong polisiya bilang taong makakatanggap ng insurance proceeds sakaling ikaw ay mamatay.

- Revocable Beneficiary: Ang isang revocable beneficiary ay maaaring madaling tanggalin o palitan anumang oras, ngunit ang insurance proceeds na ibibigay sa isang revocable beneficiary ay taxable. Karamihan ng tao ay nagtatalaga ng revocable beneficiary kung sila ay single o kung iniisip nila na magkakaroon ng malalaking pagbabago sa kanilang buhay sa hinaharap (Halimbawa: Pagpapalit ng kanilang beneficiary mula sa kanilang mga magulang papunta sa kanilang asawa o pagpapalit ng beneficiary mula sa kanilang asawa papunta sa kanilang mga anak).

- Irrevocable Beneficiary: Ang isang irrevocable beneficiary ay itinuturing bilang part-owner ng polisiya. Ikaw, bilang may-ari ng polisiya, ay hindi basta-basta makakagawa ng mga pagbabago sa iyong insurance nang walang nakasulat na pahintulot ng irrevocable beneficiary. Ang insurance proceeds na ibinigay sa isang irrevocable beneficiary ay hindi taxable.

Mga Madalas Itanong

1. Kailangan Ko Ba ng Insurance?

May dalawang tanong lang na dapat mong itanong sa sarili mo bago ka magpa-insure:

- May mga taong umaasa ba sa iyong kita?

- Aasa ba ako financially sa iba kapag nagkasakit ako nang malubha o na-disable?

Kung oo ang sagot mo sa alinman sa mga tanong, kailangan mo ng insurance. Kung wala kang dependents at sapat ang iyong financial stability para mag-self-insure, hindi mo talaga kailangan ng insurance.

2. Gaano Kadalas Dapat Kong Suriin Ang Aking Policy?

Para sa investment, pinakamainam na suriin mo ang iyong policy isang beses kada taon. Makakatulong ito para makita mo kung tugma ba ang projected values sa iyong policy sa actual fund value mo.

Para naman sa protection, pinakamainam na suriin ang iyong policy tuwing may major life event ka: bagong trabaho, malaking promotion, kasal, bagong anak, pagbili ng ari-arian, atbp. Palaging check-in kung sapat pa ba ang iyong insurance o kung may “insurance gap”.

3. Kailan Ang Pinakamagandang Panahon Para Magpa-Insure?

Ang pinakamagandang panahon para magpa-insure o suriin ang iyong current insurance cover ay kapag may major change sa iyong buhay.

Fresh graduate ka ba na may bago nang trabaho? Oras na para mag-adulting at kumuha ng policy para kung anuman ang mangyari, di mo na kailangang umasa pa financially sa iyong mga magulang.

Kakasal lang? Panahon na para baguhin ang iyong beneficiaries at baka kailanganin mo rin magdagdag ng insurance cover para sa iyong asawa.

4. Sabi ng Aking Agent, Pwedeng Gamitin Ang VUL Ko Bilang Education Fund. Totoo Ba?

Maraming financial advisers at agents ang nagpo-position ng VUL products bilang insurance at education fund. Totoo na may mga VUL products na pwedeng magamit bilang education fund, lalo na kung hindi mo balak gamitin o i-withdraw ang fund sa loob ng susunod na 10-15 taon.

Kung plano mong kumuha ng VUL para gamitin bilang education fund, siguraduhin mo itong dalawang bagay tungkol sa iyong policy: na ang policy na kukunin mo ay may projected fund value sa unang taon, at kahit sa low or mid projections, maaabot pa rin nito ang goal mo para sa education fund sa taong kailangan mo ito.

Maganda kung palaging magpe-perform ang iyong fund ng 10% pataas, pero dahil hindi guaranteed ang investment portion, mas mabuti pa rin ang mag-ingat.

Kung ang bata ay pre-teen o teenager na, hindi advisable ang VUL product dahil maikli na lang ang panahon bago mo kailanganin ang pera. Hindi sapat ang oras para lumago pa ito.

5. Kailan Dapat Ikansela/Terminate Ang Aking VUL?

Maraming tao, online man o sa loob ng iyong inner circle, ang posibleng magpayo sa iyo na ikansela o i-terminate ang iyong policies. Minsan, nagtatagumpay sila sa pag-convince sa iyo na hindi maganda ang iyong desisyon. Bago mo gawin ang final at irreversible step na ito, may ilang bagay kang pwedeng gawin para siguraduhing tama ang desisyon mo na ikansela ito.

Suriin mo ang iyong policy. Ano ang nagtulak sa iyo na kumuha ng policy? Kailangan mo ba talaga ang insurance cover o na-hypnotize ka lang ng iyong agent? Naiintindihan mo ba ang laman ng policy?

Kung hindi ka sigurado tungkol sa policy mo, tanungin mo ang iyong agent, o ibang agent na pinagkakatiwalaan mo, para i-review ang iyong policy. Karamihan ng financial advisors ay tatanggapin ka kung humingi ka ng tulong sa iyong current policy. Hindi mahalaga kung sila ay mula sa parehong kompanya o hindi, dapat ay naiintindihan ng isang maayos na agent ang kahit na anong normal na policy na ipapakita sa kanila.

Check mo ang surrender charges at desisyunan kung willing kang bayaran ang mga ito.

Kung nasuri mo na ang iyong policy at sigurado kang hindi ito ang kailangan o gusto mo, at willing kang magbayad ng surrender charges, sabihan mo ang iyong agent para ikansela ang policy at i-withdraw ang fund value, o hayaan mo na lang itong mag-lapse.

6. Ano Ang Mga Charges Sa Aking VUL?

Lahat ng VUL products ay mayroong initial o set-up charges lalo na sa unang taon ng policy. Ang initial o set-up charges ay depende sa klase ng produktong nakuha mo.

Ang mga regular pay products ay karaniwang nangangailangan ng mas mataas na set-up at initial charges. Ang dahilan dito ay dahil mas malaki ang risk na kinukuha ng insurance companies sa unang ilang taon ng policy, kumpara sa risk kapag matagal ka nang nagbabayad ng policy ng 10 taon o higit pa.

Halimbawa: Kung ang isang client ay kumuha ng regular pay policy na Php 2,000 kada buwan para sa Php 1 million cover. Pagkatapos magbayad ng 6 na buwan, naaksidente siya at namatay. Obligado pa rin ang kompanya na magbayad ng Php 1 million kahit Php 12,000 pa lang ang nabayaran ng client. Kung nangyari ang aksidente 10 taon matapos na regular na magbayad ang client, nakapagbayad na siya ng Php 240,000 sa loob ng mga taon, kaya hindi na masyadong mabigat para sa insurance company ang burden.

Ang insurance charges ay regular na ibabawas sa iyong premium payments/fund value. Ang fund management charge ay isang maliit na charge na ibabawas sa iyong investment.

Oo, ang commission ng iyong financial adviser ay kinukuha mula sa unang taon ng iyong premium payment. Depende sa produkto at kompanya, mayroon pang maliit na commission sa ikalawa hanggang ikaapat na taon, pero karaniwan wala nang commission ang financial advisers mula sa ikalimang taon pataas.

7. Pwede Ko Bang I-convert Ang Aking Kasalukuyang VUL Sa Term Insurance o Ibang VUL Product?

Pagdating sa life insurance policies, ang VUL ay isa sa pinaka-flexible na policies sa market. Kahit na may kakayahan kang mag-adjust sa sum assured, riders, at premium payments sa VUL policy, isa sa mga bagay na hindi mo pwedeng baguhin ay ang uri ng policy na nakuha mo.

May mga traditional, term life insurance policies na pwedeng i-convert sa VUL policy, pero karaniwan, kapag nag-sign up ka na para sa isang specific product, hindi na ito pwedeng palitan.

8. 3 Years Na Akong Nagbabayad Pero Mababa Pa Rin Ang Fund Value Ko, Bakit?

Sa unang taon ng iyong policy, malaking bahagi ng iyong premium ay napupunta sa initial/set-up charges. Kung regular pay policy ang iyong kinuha, walang investment na nangyayari sa unang taon.

Tandaan na ang VUL product ay pang-matagalang investment. Hindi dapat asahan ang significant growth hanggang hindi pa lumilipas ang ikapito o ikasampung taon ng policy.

9. Makukuha Ko Ba Lahat Ng Aking Nabayad Kapag Kinansela Ko Ang Aking VUL?

Kung bagong apply pa lang ang iyong policy, dapat mong malaman na lahat ng insurance policies ay may tinatawag na “15-day free look period” o “cooling off period.” Ibig sabihin, mula nang ma-approve ang iyong policy ng underwriting, mayroon kang 15 araw para ibalik at kanselahin ang policy at ibabalik ang 100% ng premium na iyong nabayaran.

Pagkalipas ng 15 araw, hindi na ibabalik ang mga premiums kung sakali mang magdesisyon kang hindi na ituloy ang policy.

Sa mga limited pay at regular pay policies, karaniwang tumatagal ng ilang taon bago mo makita ang substantial growth sa investments. Ang iyong agent ang may access para makita ang actual value ng iyong investments at sila ang mag-a-update sa iyo kung paano ito nagpe-perform kumpara sa projections na ipinakita noong una itong inalok sa iyo.

Kung gusto mong terminate ang policy mo pagkatapos ng cooling-off period, tanungin mo ang iyong agent kung magkano ang fund value at kung mayroon bang surrender charges.

10. Ano Ang Mangyayari Sa Aking VUL Policy Kung Magde-decide Akong Mag-migrate o Permanently Lumipat Sa Ibang Bansa?

Ang iyong VUL policy ay mananatili pa ring active at maaari mo pa ring i-claim ang mga benepisyo kahit lumipat ka na ng bansa. Maaari mo ring ipagpatuloy ang pagbabayad ng premium mo (kung kinakailangan).

Bilang isang client, ang kailangan mo lang gawin ay ipaalam sa kompanya ang pagbabago ng address. Siyempre, dapat asahan na kung ang claims ay nangyari o na-diagnose sa labas ng bansa, maaaring matagalan bago ma-process ang insurance proceeds.

11. Ano Ang Mangyayari Sa Aking VUL Policy Kung Ako Ay Magiging Unemployed At Hindi Na Makakabayad Ng Monthly Premiums?

Kung less than two years pa lang mula nang na-issue ang policy, malaki ang posibilidad na wala pang fund value ito. Kung ganito ang kaso, ang policy ay magla-lapse.

Ang magandang balita, kapag nagkatrabaho ka ulit, kailangan mo lang ipaalam sa iyong agent para simulan ang reinstatement process. Sa pag-reinstate ng policy, maaaring kailanganin mong sumailalim sa medical check-ups at patunayan na ikaw ay healthy, all over again.

Kung consistent ka naman sa pagbabayad ng iyong premiums sa loob ng ilang taon, dapat ay may fund value na ang iyong policy. Maaari kang mag-take ng tinatawag na premium holiday, isang panahon kung saan pipiliin mong hindi muna magbayad ng premiums.

Kapag nakahanap ka na ng bagong trabaho, maaari mong bayaran lahat ng premiums na hindi mo nabayaran o ipagpatuloy lang kung saan ka huminto at magbayad ng current monthly due.

12. Ano Ang Mangyayari Sa Aking VUL Policy Kung Ako Ay Magiging Disabled o Ma-diagnose Ng Critical Illness?

Sa paggawa ng iyong proposal, ang insurance agent ay maaaring magtanong o sila mismo ang magdagdag ng waiver of premiums sa kaso ng disability rider at waiver of premiums sa kaso ng critical illness rider. Kung nadagdag ang waiver rider sa iyong policy, kapag na-diagnose ka ng critical illness, hindi mo na kailangang magbayad pa ng iyong insurance premiums. Ang insurance company na ang bahala sa pagbabayad ng iyong premiums.

Ang disability rider ay medyo mas komplikado dahil kung hindi dismemberment, kailangan mong maging “totally and permanently” disabled ng minimum na anim na buwan para ma-claim ang waiver. Dapat tandaan na kung gumaling ka mula sa iyong disability, hihinto ang waiver at kinakailangan mo ulit magbayad ng iyong premiums.

13. Ano Ang Mga Alternatibo Sa VUL Insurance?

Kung mas concerned ka sa investment kaysa sa insurance cover, maraming iba’t ibang alternatibo ang pwede mong piliin. Kung gusto mo ng liquidity pero gusto mo pa rin ng growth sa iyong pera, pwede kang mag-invest sa mutual funds, UITFs na ino-offer ng mga bangko, at ang sikat ngayon na cryptocurrency. Ang ibang investments tulad ng real estate ay matagal ang rate of return.

VUL Insurance vs. Traditional Insurance at Whole Life Insurance.

Kung gusto mong mag-invest ng iyong pera on your own at gusto mo lang ng insurance cover, may dalawang main types ng insurance: Whole Life Insurance at Term Life Insurance.

Sa whole life insurance, ito ay nangangahulugan na ang iyong insurance coverage ay tatagal hanggang age 100, basta’t patuloy kang magbabayad ng premium. Mas mura ang whole life policy kung kukunin mo ito habang bata ka pa dahil pareho lang ang annual premium kahit tumanda ka na.

Ang term life insurance ay renewable insurance na magbabayad lang ng sum insured kung ikaw ay mamatay within the covered period. Mayroong yearly renewable terms, habang ang ibang term insurance ay nagre-renew every 5 years, 10 years, at iba pa.

Kamakailan, nag-start na rin ang insurance companies na mag-offer ng health o critical illness insurance at personal accident sa lineup ng kanilang traditional term insurance. Ibig sabihin, hindi lang death benefit ang matatanggap mo kundi pati na rin ang claim kapag na-diagnose ka ng critical illness o naaksidente.

Walang investment sa LAHAT ng traditional insurance.