Ang pagreretiro ay may iba’t ibang kahulugan para sa iba’t ibang tao.

Hindi lamang ito ang mga benepisyong nakukuha sa pagiging senior citizen. Maaari rin itong ang amoy ng bagong timplang kape ng alas-6 ng umaga habang nakaupo ka sa veranda at pinapanood ang pagsikat ng araw. O kaya naman ay ang oras na ginugugol sa paglalaro kasama ang iyong mga apo dahil nasa bahay ang lahat ng iyong mga anak para sa Pasko.

Ito ay mga ideal na senaryo na iniisip kapag nagreretiro, at sana, kasama na rin dito ang kapayapaan ng isip. Subalit, hindi ito palaging ang kaso lalo na sa harap ng tumataas na inflation at gastusin sa pangangalagang pangkalusugan na kaakibat ng pagtanda.

Ayon sa Bangko Sentral ng Pilipinas (BSP), 80% ng mga Pilipino ay hindi pinansiyal na handa para sa pagreretiro at karamihan sa mga nakatatanda ay hindi sakop ng social security o retirement plan.

Bagaman ang mga benepisyo mula sa gobyerno ay hindi sasakop sa lahat ng iyong gastusin habang tumatanda, mahalaga pa rin na samantalahin ang mga serbisyong ito upang mapagaan ang iyong pinansiyal na pasanin sa hinaharap.

Isa sa mga programang inaalok ng gobyerno para protektahan ka pinansiyal ay sa pamamagitan ng Social Security System o SSS. Ang SSS ay nagbibigay ng retirement benefits sa mga miyembrong sakop nito na hindi na makapagtrabaho dahil sa katandaan, basta’t sila ay nakapaghulog ng hindi bababa sa 120 buwanang kontribusyon.

Sa gabay na ito, matututunan mo kung paano kalkulahin o tantyahin kung magkano ang buwanang pensyon na maaari mong makuha mula sa SSS upang maayos mong maplano ang iyong pagreretiro.

Table of Contents

Paano Kalkulahin ang SSS Retirement Benefits sa Pilipinas?

May tatlong paraan para kalkulahin ang retirement benefit. Ang lahat ng formulas ay ikokonsidera at ang PINAKAMATAAS NA RESULTA sa tatlo ang magiging final na buwanang pensyon.

Upang mas maunawaan, ipapakita natin ang bawat formula gamit ang PHP 20,000 bilang Average Monthly Salary Credit (AMSC) at 25 taon bilang Credited Years of Service (CYS).

Ang Credited Years of Service (CYS) ay simpleng bilang ng mga taon na nagkontribusyon ka sa SSS fund. Para malaman kung ano ang ibig sabihin ng Average Monthly Salary Credit (AMSC), pakitingnan ang FAQ section sa ibaba.

Formula 1: Ang minimum na pensyon ay magiging PHP 1,200 para sa mga miyembrong may hindi bababa sa 10 CYS at P2,400 para sa mga may hindi bababa sa 20 CYS.

Gamit ang formulang ito, ang buwanang pensyon ay magiging PHP 2,400 dahil ang CYS ay 25. Ito ang garantisadong pensyon para sa mga miyembrong nagbabayad ng minimum na buwanang kontribusyon.

Formula 2: 40 porsyento (40%) ng average monthly salary credit

= 40% x 20,000 AMSC

= 8,000

Batay sa formulang ito, ang pensyon ay magiging PHP 8,000.

Formula 3: Ang kabuuan ng PHP 300 plus 20 porsyento (20%) ng average monthly salary credit plus dalawang porsyento (2%) ng average monthly salary credit para sa bawat Credited Years of Service (CYS) na higit sa 10 taon.

= 300 + 20%AMSC + [(2% ng ASMC) x (CYS – 10)]

= 300 + (20% x 20,000) + [(2% x 20,000) x (25-10)]

= 300 + 4,000 + [400 x 15]

= 10,300

Kung ikukumpara ang 3 formulas, ang nakakuha ng pinakamataas na halaga ay Formula 3, kaya ang miyembro ay makakatanggap ng PHP 10,300 bilang basic pension.

Ayon sa isang Memorandum mula sa Executive Secretary (na may petsang Pebrero 22, 2017), may dagdag din na benepisyo na PHP 1,000 buwanang pensyon kaya sa ating halimbawa, ang regular na pensyon ay magiging PHP 11,300 na ngayon.

Bukod dito, ang retiree pensioner ay makakatanggap din ng 13th-month pension (na ibinabayad tuwing Disyembre), na sa ating kasalukuyang halimbawa ay katumbas ng PHP 11,300.

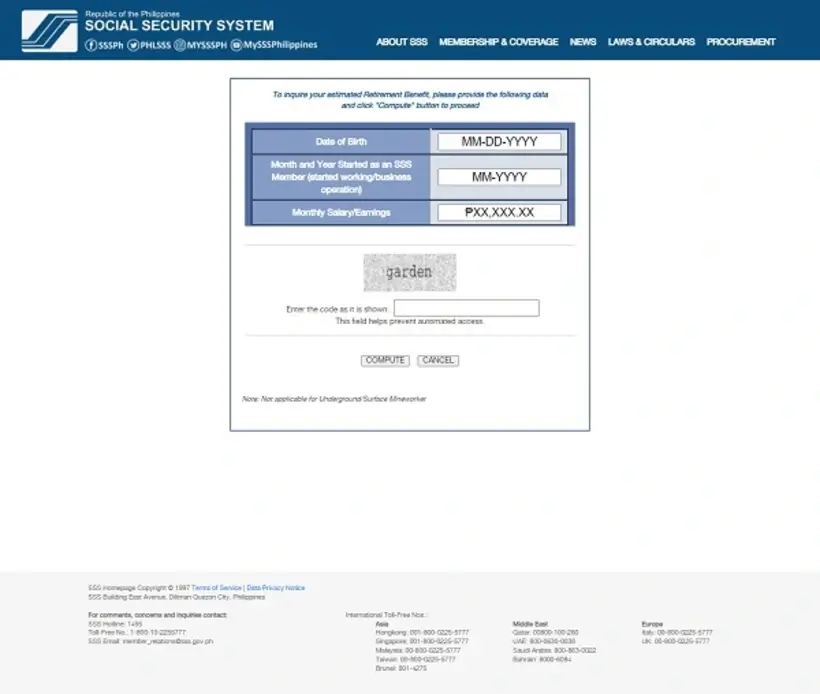

Paano Kalkulahin ang SSS Pension Gamit ang SSS Retirement Estimator Tool?

Isang mas madaling paraan para kalkulahin ang tinatayang retirement benefit ay sa pamamagitan ng estimator tool na makikita sa website ng SSS. Ang tool ay kumakalkula ng iyong pensyon sa pamamagitan ng pagkuha ng iyong petsa ng kapanganakan, petsa kung kailan ka nagsimula bilang miyembro ng SSS, at iyong buwanang sahod. Pagkatapos ay magbibigay ito sa iyo ng tinatayang SSS pensions, una sa edad na 60 at isa pa sa edad na 65.

Para sa mas malalim na pagtingin sa iyong inaasahang retirement benefit, maaari kang mag-log in sa My.SSS portal at pumunta sa Simulated Retirement Calculator sa ilalim ng E-Services.

Ano ang SSS Pension?

Ang SSS pension ay ang buwanang cash benefit na ibinibigay sa mga retiradong miyembro ng SSS na nakapaghulog ng hindi bababa sa 120 buwanang kontribusyon bago ang semester ng pagreretiro.

Mayroong dalawang uri ng retirement benefits na ibinibigay ng SSS. Ang isa ay ang lump sum amount o isang beses na bayad na ibinibigay sa isang retirado na hindi umabot sa kinakailangang 120 buwanang kontribusyon. Ito ay katumbas ng kabuuang halaga na binayaran ng miyembro at ng employer, kasama ang interes na kinita. Ang ibang uri ay ang buwanang SSS pension o habambuhay na cash benefit na ibinibigay sa isang retirado na nakapaghulog ng hindi bababa sa 120 buwanang kontribusyon sa SSS bago ang semester ng pagreretiro.

Ang mga kwalipikadong miyembro ay may opsyon na tumanggap ng kanilang pensyon sa buwanang batayan, o kunin ang unang 18 buwan ng retirement benefit nang pauna, at saka magsimulang tumanggap ng buwanang pensyon sa ika-19 na buwan. Ang kabuuang halaga ay batay sa binayarang kontribusyon ng miyembro, credited years of service o ang bilang ng mga taon na nagkontribusyon ang miyembro sa SSS fund, at ang bilang ng dependent minor children na hindi lalampas sa limang dependents.

Ano ang SSS Retirement Age?

May dalawang uri ng SSS retirement age – ang opsyonal at ang mandatory. Ang opsyonal na edad ng pagreretiro ay edad 60, basta ang miyembro ay hindi na nagtatrabaho at nakapaghulog ng hindi bababa sa 120 buwanang kontribusyon. Ang mandatory o teknikal na edad ng pagreretiro, sa kabilang banda, ay para sa mga miyembrong nagreretiro sa edad na 65 pataas.

Mayroon, gayunpaman, isang eksepsyon para sa mga underground mine workers dahil mas mababa ang kanilang retirement age. Pinapayagan ang mga minero na magretiro sa edad na 55 (opsyonal na pagreretiro) o 60 pataas (mandatory na pagreretiro). Ang mga kondisyon ay (1) dapat silang mine worker ng 5 taon at (2) dapat silang nagtatrabaho sa isang mining company na accredited ng Bureau of Mines and Geosciences.

Ang 120 buwan ay maaaring magkasunod-sunod o naipon, ibig sabihin, maaari pa ring maging kwalipikado ang miyembro para sa pensyon kahit hindi tuloy-tuloy ang pagbayad ng buwanang kontribusyon, basta ang kabuuang bilang ng kontribusyon ay hindi bababa sa 120.

Mga Tips at Babala

1. Panatilihing Tama ang Iyong Mga Rekord

Bago ka magretiro, tiyakin na tama ang iyong mga rekord, tulad ng iyong kaarawan, pangalan, at SSS number. Ito ay para maiwasan ang abala at pagkaantala sa pagproseso ng iyong retirement benefit.

2. Mag-secure ng iisang SSS number para gamitin sa lahat ng iyong transaksyon

Ang pagkakaroon ng maraming numero ay maaari ring magdulot ng pagkaantala sa pagproseso ng iyong pensyon o mga aplikasyon ng loan. Kung sakaling mayroon kang higit sa isang SSS number, pumunta sa pinakamalapit na SSS branch para kanselahin ang iba mong numero/s at i-consolidate ang lahat ng iyong mga kontribusyon sa isang pinanatiling SSS number.

3. I-report ang Anumang Pagbabago sa Iyong Personal na Rekord

Kung may pagbabago sa iyong marital status o listahan ng iyong mga beneficiaries, i-report ito sa pinakamalapit na SSS branch at isumite ang Member’s Data Change Request (SSS Form E-4) at ang mga kinakailangang supporting documents:

- Pagbabago ng civil status mula Single patungong Married – Marriage contract

- Pagbabago ng civil status mula Married patungong Single – Death certificate (kung dahil sa pagkamatay ng naunang nai-report na asawa); Certificate of Finality of Annulment o Decree of Divorce

- Bagong/karagdagang/pagbabago ng dependents/beneficiaries – Birth o Baptismal Certificate(s) ng mga anak o marriage contract para sa mga asawa

- Pagwawasto ng pangalan/petsa ng kapanganakan – Birth o Baptismal Certificate o hindi pa expired na Passport

4. Bantayan ang iyong mga Kontribusyon

Bilang isang empleyado, makukuha mo pa rin ang mga benepisyo ng pagiging miyembro kahit na hindi nagreremit ang iyong employer ng iyong SSS contributions. Gayunpaman, maaaring mapatawan ng parusa ang iyong employer, o mas malala pa, maipakulong. Maaari mong suriin ang iyong mga rekord sa pamamagitan ng My.SSS portal website o mobile application.

5. Bayaran ang iyong mga Utang upang Maiwasan ang mga Parusa

Ang hindi nabayarang mga loan ay ibabawas mula sa iyong retirement benefits. Kaya, tiyakin na naayos mo na lahat ng iyong pinansyal na obligasyon sa SSS bago ka mag-file ng retirement. Ito ay para masiguro na makukuha mo ang maximum na halaga ng buwanang pensyon na naaayon sa iyong kabuuang bilang ng mga kontribusyon.

6. Kapag Ikaw ay Naka-register na bilang isang SSS Member, Ikaw ay Miyembro na Habambuhay

Ang iyong pagiging miyembro ay hindi maaaring bawiin at ang iyong mga kontribusyon ay hindi maaaring i-refund.

Mga Madalas na mga Katanungan

1. Maaari Ko Bang Makuha ang Aking SSS Retirement Benefits nang Maaga?

Ang pinaka-maagang edad ng pagreretiro kung kailan maaaring pumili ang mga miyembro ng SSS na magretiro ay 60 taong gulang. Subalit, ang mga miyembrong nakaranas ng permanent disability, maging partial o total, ay eligible para sa SSS Disability Benefit.

2. Ano ang Mangyayari sa Retirement Benefits kung ang SSS Retiree-Pensioner ay Namatay?

Kung sakaling mamatay ang retiree-pensioner, ang mga primary beneficiaries ay may karapatan sa 100% ng retirement benefit at ang mga dependent minor children ay patuloy na makakatanggap ng dependent’s allowance.

3. Magkano ang Maximum na SSS Pension?

Noong 2019, ang pinakamataas na halaga ng pensyon na binabayaran ng SSS para sa isang retiree-pensioner ay PHP 18,945 habang ang minimum na halaga ng pensyon ay PHP 2,000. Kasama na rito ang PHP 1,000 na dagdag na benepisyo.

Bukod sa ASMC at CYS, isa pang salik na maaaring makaapekto sa halaga ng iyong SSS pension ay kung mayroon kang mga dependents dahil maaari nitong dagdagan ang iyong pensyon ng 10% o PHP 250 sa ibabaw ng iyong basic pension, alinman ang mas mataas.

4. Ilang Kontribusyon ang Kinakailangan para Makatanggap ng SSS Pension?

Kailangan mong magkaroon ng hindi bababa sa 120 na binayarang buwanang kontribusyon bago ang pagreretiro para maging eligible sa buwanang pensyon. Kung ang iyong kabuuang SSS contributions ay hindi umabot sa minimum na 120 kontribusyon, makakatanggap ka sa halip ng lump sum amount. Ito ay naaangkop para sa mga miyembrong nagbayad ng kabuuang 36 hanggang 119 buwanang kontribusyon. Subalit, kung ang bilang ng iyong mga kontribusyon ay mas mababa sa 36, hindi ka kwalipikado para sa SSS pension benefits.

5. Paano Kalkulahin ang AMSC (Average Monthly Salary Credit) sa SSS?

Ang iyong buwanang salary credit o MSC ay ang compensation base na itinakda ng SSS para sa mga kontribusyon at benepisyo. Habang tumataas ang iyong sahod, tataas din ang iyong MSC. Ang mga miyembrong may mataas na MSC ay nagbabayad ng mas mataas na kontribusyon at bilang ganti, makakatanggap ng mas mataas na benepisyo.

May dalawang paraan para kalkulahin ang iyong Average Monthly Salary Credit. Ang huling AMSC amount ay dapat na mas mataas sa mga ito:

- Kabuuan ng huling 60 buwanang salary credits bago ang semester ng pagreretiro na hinati sa 60; o

- Kabuuang salary credits bago ang semester ng pagreretiro na hinati sa kabuuang bilang ng kontribusyon

6. Paano Kalkulahin ang Buwanang Kontribusyon?

Ang buwanang kontribusyon ay nag-iiba para sa mga empleyado, OFWs, self-employed, voluntary paying members, at employers. Kung ikaw ay isang empleyado, ikaw ay nagbabayad lamang ng 4.5% ng kinakailangang 13% buwanang kontribusyon habang ang natitirang 8.5% ay sinasagot ng iyong employer.

Kung ikaw ay self-employed, isang voluntary member, o isang OFW, kailangan mong bayaran ang buong 13%.

7. Paano Kalkulahin ang SSS Pension para sa OFWs at Voluntary Members?

Ang tatlong formula para kalkulahin ang buwanang SSS pension ay aplikable sa lahat ng miyembro ng SSS kabilang ang OFWs, self-employed, at voluntary paying members.

8. Aling Estratehiya ang Mas Maganda: Pagbabayad ng Maximum Monthly Contribution Agad o Paggamit ng Minimum at Pagtaas dito Papunta sa Maximum sa mga Huling Taon Bago ang Pagreretiro?

Kung ang iyong layunin ay makinabang sa iba pang mga benepisyo ng SSS at makakuha ng maximum na halaga kapag kumuha ng loan, ang pagbabayad ng maximum monthly contribution agad ay mas magandang pagpipilian. Gayunpaman, kung ang layunin mo ay makatanggap ng maximum retirement pension lamang, mas mabuting at praktikal na magbayad muna ng minimum at simulan na taasan ang iyong mga kontribusyon limang taon bago ang iyong pagreretiro. Ang estratehiyang ito ay batay sa kalkulasyon ng AMSC na iniisip ang huling 60 buwanang salary credits bago ang semester ng pagreretiro.

9. Paano ko Mapapalaki ang Aking SSS Pension?

Maaari mong palakihin ang iyong SSS pension sa pamamagitan ng mga sumusunod na estratehiya:

- Magbayad ng maximum amount ng buwanang kontribusyon agad hangga’t maaari.

- Huwag palampasin ang pagbabayad at laging bayaran ang iyong kontribusyon bago ang takdang petsa. Hindi pinapayagan ng SSS ang retroactive payments o pagbabayad ng kontribusyon para sa mga buwan na hindi mo nabayaran.

- Patuloy na magbayad ng iyong kontribusyon kahit tapos mo nang maabot ang kinakailangang 120 kontribusyon. Ang pagiging aktibong miyembro ay magbibigay sa iyo ng pag-access sa sickness, maternity, at disability benefits bukod pa sa iyong retirement benefit. Habang mas matagal ka nang nagbabayad ng kontribusyon, mas maraming benepisyo at pension ang iyong matatanggap.

- Bayaran ang lahat ng iyong hindi nabayarang utang bago mag-apply para sa retirement benefits. Ang anumang hindi nabayarang utang ay ibabawas mula sa iyong SSS pension kung hindi mo ito maayos bago magretiro.

10. Ang miyembro ay 59 taong gulang na o labis nang tumanda sa retirement age (mas matanda sa 65) ngunit hindi pa kumpleto ang 120 kontribusyon. Maaari pa ba siyang magpatuloy sa pagbabayad ng kontribusyon?

Oo. Ang mga miyembrong magreretiro na may hindi pa kumpletong 120 kontribusyon ay maaaring pumili na magpatuloy sa pagbabayad ng kontribusyon bilang voluntary members hanggang sa makumpleto nila ang minimum na kinakailangan. Sa paraang ito, maaari pa rin silang magkaroon ng buwanang pensyon. Gayunpaman, tandaan na ang mga miyembro na 55 taong gulang pataas ay pinapayagang taasan ang kanilang mga kontribusyon isang beses sa isang taon at ng maximum na isang bracket mula sa kanilang naunang compensation bracket.

11. Sapat na ba ang SSS pension?

Walang dudang ang SSS pension ay makatutulong ng malaki sa iyong pagtanda para mapanatili ang ilan sa iyong mga gastusin, ngunit hindi ito sapat para pondohan ang iyong retirement.

Noong 2018, ang national average expenditure ay PHP 238,641 kada taon. Gamit ang naunang halimbawa (tingnan ang #8), ang pagtanggap ng buwanang pensyon na PHP 7,700 ay hindi sapat para pondohan kahit kalahati man lamang ng iyong buwanang gastusin, lalo na kung isasaalang-alang mo ang inflation sa mga susunod na taon.

Mahalaga na mag-ipon ng maaga at magplano para sa iyong hinaharap sa lalong madaling panahon upang magamit ang mga pagpipilian sa pamumuhunan na available para sa iyo. Kapag malapit ka nang magretiro, tradisyonal na inirerekomenda na maging mas konserbatibo sa iyong mga pamumuhunan dahil ang layunin mo ay hindi na magparami ng iyong mga ari-arian kundi upang protektahan ito.

Mayroong maraming magagandang resources online tungkol sa financial literacy. Kung wala ka pang paraan para mag-invest, siguraduhing magbasa ng kung anu-ano. Ang oras ay pera. Gamitin ito nang mabuti upang mapalawak ang iyong kaalaman sa pagpapamahala ng iyong mga pinansya o upang magdagdag ng maraming paraan ng kita.