Pagmamay-ari ng sariling bahay ang pangarap ng bawat pamilyang Pilipino. Isang pangarap na patuloy na kinikilala ng milyon-milyong Pilipino na patuloy na nagsusumikap na gawing katotohanan. Ipinapakita ito ng mga resulta ng 2020 Annual Poverty Indicator Survey ng Philippine Statistics Office, kung saan ipinapakita na tanging tatlo sa limang pamilya, o 59.8%, ang may sariling bahay at lupa.

Walang mas magandang oras para mag-apply ng Pag IBIG Housing Loan kaysa ngayon. Kahit ang pandemya noong 2020 ay hindi hadlang para makakuha ng abot-kayang loan mula sa gobyerno. Sa katunayan, noong 2020, inanunsyo ng Pag IBIG na itataas nila ang pondo para sa konstruksyon mula ₱2 bilyon hanggang ₱10 bilyon upang patuloy na suportahan ang merkado ng bahay at ang ekonomiya ng Pilipinas. At noong 2021, naglabas sila ng ₱9.71 bilyon na loan para sa socialized housing.

Ang patuloy na na-update na gabay na ito ay nagbibigay ng lahat ng impormasyon na kailangan mong malaman tungkol sa Pag IBIG Housing Loan at sa proseso ng aplikasyon nito.

Table of Contents

Ano ang Pag IBIG Housing Loan?

Ang Pag IBIG Fund, na kilala rin bilang Home Development Mutual Fund (HDMF), ay itinatag noong Hunyo 11, 1978, sa bisa ng Presidential Decree No. 1530 upang maglingkod sa dalawang pangunahing pangangailangan ng mga manggagawang Pilipino:

- Isang pambansang programa ng pag-iipon mula sa gobyerno; at

- Abot-kayang housing loan/tirahan.

Sa ibang salita, ang Pag IBIG ay hindi lamang isang ahensiyang pumupuntang kung nais mong magkaruon ng housing loan; ito rin ay isang magandang alternatibo sa bangko dahil ang perang inilalagay mo sa iyong Pag IBIG savings ay kumikita ng mas mataas na interes (4-5% kumpara sa 1% bawat taon na inaalok ng karamihan ng mga bangko) sa paglipas ng panahon.

Ang iyong Pag IBIG savings ay nagiging collateral din na mag-qualify sayo hindi lamang para sa house loan kundi pati na rin para sa iba pang mga produkto ng Pag IBIG tulad ng calamity loans at multi-purpose loans.

Sa madaling salita, pinapayagan ng Pag IBIG Fund ang apat na sektor ng lipunan (ang miyembro na kukuha ng loan, ang bangko, ang industriya, at ang gobyerno) na magtulungan sa pagbuo ng isang scheme ng pag-iipon na magbibigay sa mga Pilipino ng abot-kayang paraan para magkaruon ng sariling bahay.

Ganito kahusay ang Pag IBIG Fund sa pagbibigay ng paraan para sa mga ordinaryong Pilipino na magkaruon ng sarili o magmamay-ari ng kanilang sariling bahay kaya’t nilagdaan ni dating Pangulo Gloria Macapagal-Arroyo ang Home Development Mutual Fund Law of 2009.

Sa ilalim ng nasabing batas, naging mandatory ang pagiging miyembro ng Pag IBIG para sa lahat ng manggagawang Pilipino, maging lokal o dayuhang employer ang kanilang pinagtatrabahuhan.

Pag IBIG Housing Loan vs. Bank Housing Loan: Ano ang Pagkakaiba?

Sa pagbuo ng kanilang pangarap na bahay o pagbili ng ari-arian, karaniwang umaasa ang mga Pilipino sa dalawang tagapagbigay ng housing loan: Pag-IBIG Fund at mga bangko. Bawat tagapagbigay ay may kani-kanilang mga kalamangan at kahinaan. Ang iyong huling desisyon ay dapat batay sa iyong mga kriterya.

Gayunpaman, dapat bigyan ng prayoridad ang mga factors na mas mahalaga tulad ng mga kwalipikasyon, halagang maaring utangin, interes, loan term, at iba’t-ibang bayarin.

1. Kwalipikasyon

Ang Pag IBIG ay nag-aalok lamang ng housing loan sa kanilang mga miyembro. Karamihan ng mga bangko, sa kabilang banda, hindi nangangailangan na ang kukuha ng loan ay miyembro o may savings account upang mag-qualify para sa kanilang mga housing loan, basta’t maipakita ng aplikante ang patunay ng kanyang kita at/o trabaho.

Mas mataas ang posibilidad na tanggihan ang mga minimum wage earner kapag nagsusumikap na kumuha ng house loan sa mga bangko. Sa wakas, ang mga bangko ay negosyo pa rin at may karapatan silang tanggihan ang iyong aplikasyon kung hindi mo maipapakita na kayang-kaya mong bayaran ang iyong mga utang.

Sa kabilang dako, mayroong Affordable Housing Loan Program ang Pag-IBIG na espesyal na ginawa para bigyan ang mga low-income earner ng pagkakataon na magkaruon ng sariling bahay.

2. Halagang Maaring i-Loan

Ang mga kukuha ng loan sa ilalim ng Affordable Housing Loan Program ay maaring makakuha ng loan ng hanggang ₱580,000 para sa socialized housing o hanggang ₱750,000 para sa socialized condominium units. Samantala, ang mga regular na aplikante na may above-average na kita ay maaring makakuha ng loan ng hanggang ₱6 milyon.

Sa kabilang banda, ang mga bangko ay mayroong average minimum loanable amount na ₱300,000. Para sa parehong mga tagapagbigay ng housing loan, ang huling halagang maaring utangin ay nakadepende sa mga iba’t-ibang factors o kriterya na itinakda ng tagapagbigay mismo.

3. Interes

Ang mga kumukuha ng house loan mula sa Pag IBIG ay nakakakuha ng mas mababang mga interes: maaaring bumaba ito hanggang 3% para sa mga low-income earner at 5.75% para sa mga regular na kukuha ng loan ng house loan sa unang taon ng fixed pricing period. Maaring tingnan ang kompletong listahan ng mga rates sa pahina ng FAQ ng PAG-IBIG.

Dahil dito, ang Pag IBIG Housing Loan ngayon ay may kakayahan makipagsabayan sa mga bangko na nag-aalok ng house loan na may katulad na interes na 5.25 hanggang 6.25% para sa unang taon (tulad ng Metrobank at BDO) at hanggang 6.75% para sa 3-taong fixed pricing period.

Bukod dito, hindi pinapayagan ng batas ang Pag IBIG na taasan ang kanilang interes higit sa 2% bawat taon. Sa kabilang dako, walang itakdang taas ng interes ang mga bangko.

Loan Term: Sa Pag IBIG, maaaring piliin ng mga kukuha ng loan kung gaano katagal sila magbabayad ng kanilang house loan, na may 30 taon bilang maksimum na loan term. Nag-aalok ang mga bangko ng mga loan na may terminong pangbayad na umaabot mula 20 hanggang 25 taon, depende sa layunin ng loan.

4. Miscellaneous Fees

Pinapangako ng Pag IBIG na hindi ka nila sisingilin ng iba pang bayarin maliban sa ₱1,000 na babayaran sa oras ng aplikasyon at isa pang ₱2,000 bago ilabas ang loan.

Depende sa iyong bangko, maaaring kasama sa bayarin ang bayad para sa appraisal ng ₱4,000, handling fee ng ₱3,000, notarial fee na ₱200, pati na rin ang doc stamps tax at registration fee.

Dahil binabasa mo ang artikulong ito, maari nating sabihin na mas inclined ka sa Pag IBIG Housing Loan.

Ang pinakamahusay na bahagi ng pagiging miyembro ng Pag IBIG ay ang pagkakaroon mo ng iyong sariling savings account kung saan itinatabi ang lahat ng iyong kontribusyon.

Kahit hindi mo gamitin ang house loan, maaring kumita ng malaki ang iyong pera sa mga dividend sa loob ng mga taon. Ang iyong pera ay mananatili sa iyong account hanggang sa desisyon mong kunin ang iyong savings sa katapusan ng membership period na 20 taon.

Mga Requirements Para sa Pag IBIG Housing Loan

1. Mga Bayarin at Dokumento para sa Pag IBIG Housing Loan (Sa Pag-aaplay ng Loan)

a. Processing fee (hindi maibabalik) na ₱1,000 at appraisal fee na ₱2,000.

Mayroon ding bayad na ₱1,000 para sa bawat pagsusuri o re-filing ng aplikasyon para sa house loan.

b. Duly accomplished na Housing Loan Application Form na may kasamang recent ID picture ng principal borrower o co-borrower (kung mayroon).

c. Proof of income

Para sa mga Employed, dalhin ang ALINMAN sa mga sumusunod:

- Notaryadong Certificate of Employment and Compensation (CEC) na nagpapakita ng iyong buwanang kita, mga allowances, o mga benepisyo sa pera.

- Income Tax Return para sa taon bago ang petsa ng aplikasyon ng loan na may kasamang BIR Form No. 2316, natanggap at tatak ng BIR.

- Anumang certified payslip para sa isang buwan mula sa huling tatlong buwan bago ang petsa ng aplikasyon ng loan. Kung ikaw ay isang kawani ng gobyerno, ang payslip ay dapat isumite kasama ang CEC o ITR.

Para sa Self-Employed, dalhin ang ALINMAN sa mga sumusunod:

- Income Tax Return (ITR), Audited Financial Statements, at Official Receipt ng bayad ng buwis mula sa bangko na sinuportahan ng Mayor’s Permit/Business Permit at DTI Registration.

- Mga Commission vouchers na inisyu sa loob ng huling 12 buwan at nagpapakita ng pangalan at contact details ng nag-isyu.

- Kung ang iyong kita ay mula sa pension, foreign remittances, atbp., isang kopya ng mga bank statement o passbook para sa huling 12 buwan.

- Kung ang iyong kita ay mula sa bayad ng upa, isang kopya ng Lease Contract at Tax Declaration.

- Certified True Copy ng Transport Franchise na inisyu ng awtorisadong ahensiyang pampamahalaan tulad ng LGU para sa tricycle at LTFRB para sa iba pang PUVs.

- Certificate of Engagement na inisyu ng may-ari ng negosyo.

- Iba pang mga dokumento na maaring patunayan o patunayan ang iyong pinagmulan ng kita.

Para sa mga Overseas Filipino Workers (OFW), dalhin ang alinman sa mga sumusunod:

- Kasunduan sa Trabaho (Employment Contract) (Kasunduan sa Trabaho sa pagitan ng amo at empleyado o POEA Standard Contract).

- Notaryadong Certificate of Employment and Compensation (CEC). Ang CEC na ito ay maaaring isang dokumento na pinirmahan ng amo (para sa mga kasambahay at iba pang katulad na empleyado) at sinuportahan ng pasaporte o ID ng amo. Ang CEC na isinulat sa opisyal na papel ng kumpanya/amo ay tinatanggap din.

- Income Tax Return na isinumite sa bansang host ng OFW o sa pamahalaan. Kung nakasulat ito sa isang dayuhang wika, kinakailangan ang pagsasalin sa Ingles.

d. Photocopy (harap at likod) ng isang valid ID ng principal borrower at asawa, co-borrower at asawa, nagbebenta at asawa, may-ari ng titulo (para sa accommodation mortgage), at awtorisadong kinatawan/Attorney-in-Fact ng developer, kung mayroon.

Narito ang isang listahan ng mga tanggap na ID mula sa pamahalaan na kinikilala ng Pag IBIG Fund:

- Company ID

- Passport (Pilipino o banyaga)

- Professional Regulation Commission (PRC) ID

- Driver’s License

- Government Service Insurance System (GSIS) eCard

- Social Security System (SSS) Card

- Integrated Bar of the Philippines (IBP) ID

- Government Office and GOCC ID (tulad ng AFP ID, Pag-IBIG Loyalty Card)

- Overseas Workers Welfare Administration (OWWA) ID

- Senior Citizen Card

- Overseas Filipino Worker (OFW) ID

- Postal ID

- Seafarer’s Identification and Record Book (SIRB)

- Voter’s ID

e. Latest Certified True Copy ng Transfer Certificate of Title (TCT). Kung ikaw ay mag-aaplay para sa loan upang bilhin ang isang unit ng condominium, ipakita ang TCT ng lupa at Certified True Copy ng Condominium Certificate of Title (CCT).

f. Photocopies ng mga updated Tax Declaration (bahay at lupa) at Real Estate Tax Receipt.

g. Sketch ng lugar o lupa o vicinity map.

h. Karagdagang Requirements (kung mayroon lamang)

Para sa Pagbili ng Lote/Residential Unit.

- Contract-to-Sell o katulad na kasunduan sa pagitan ng bilihin at nagbebenta.

Para sa Pagbili ng Lote na may Konstruksyon ng Bahay (PLCH).

- Contract-to-Sell o katulad na kasunduan sa pagitan ng bilihin at nagbebenta.

- Building Plans, mga Specification na may Bill of Materials na may tatak ng Lisensiyadong Civil Engineer o Arkitekto.

Para sa Pagbili ng Ari-arian mula sa isang Developer/Association/Corporation.

- License to Sell (applicable sa Developer lamang).

- Certificate ng Kalihim sa Awtorisadong Kinatawan ng Developer/Corporation/Association.

- Isang (1) valid ID ng Kalihim ng Korporasyon at Awtorisadong Kinatawan ng Developer/Corporation/Association (Photocopy, harap at likod).

Para sa Konstruksiyon ng Bahay/Home Improvement.

- Building Plans, Specifications na may Bill of Materials na may tatak ng Lisensiyadong Arkitekto o Civil Engineer.

- Kailangan ang requirement na ito upang siguruhing ang loan ay gagamitin ng kukuha ng loan para sa layunin nito at hindi para sa ibang bagay tulad ng pagnenegosyo, pagbili ng sasakyan, atbp.

Para sa Accommodation Mortgage.

- Building Plans, Specifications na may Bill of Materials na may tatak ng Lisensiyadong Arkitekto o Civil Engineer.

- Notaryadong SPA para sa Accommodation Mortgagor.

Para sa Refinancing.

- Latest Statement of Account sa Natitirang Loan Balance na may tatak mula sa manager o opisyal ng account.

- Kahit isa sa mga dalawang dokumentong ito: Subsidiary Ledger o Official Receipt para sa mga nakaraang 12 buwan (o alinmang wastong patunay ng bayad).

Para sa Refinancing na may Konstruksiyon ng Bahay/Home Improvement.

- Latest Statement of Account sa Natitirang Loan Balance na may tatak mula sa manager o opisyal ng account. Kahit isa sa mga dalawang dokumentong ito: Subsidiary Ledger o Official Receipt para sa mga nakaraang 12 buwan (o alinmang wastong patunay ng bayad). Plano ng Pagpapatayo, mga Spesipikasyon na may Bill of Materials na may tatak ng Lisensiyadong Civil Engineer o Arkitekto.

Para sa mga OFW members ng Pag IBIG Fund.

- Special Power of Attorney na notaryado ng isang Consular Officer ng Pilipinas o notaryo sa bansa kung saan ka nagtatrabaho. Ang SPA ay dapat aprobado ng Konsulado ng Pilipinas.

- Anumang kombinasyon ng mga sumusunod na mga dokumento (na isinulat o isinalin sa wikang Ingles):

- Valid OWWA Membership Certificate;

- Payslip na nagpapakita ng natanggap na kita at ang sakop na period;

- Professional License na inisyu ng Host Country/Government;

- Residence card/permit (permit to stay na nagpapakita ng trabaho bilang layunin);

- Overseas Employment Certificate;

- Pasaporte na may angkop na visa (Working Visa);

- Bank remittance record.

Insurance Coverage

- Health Statement Form (Medical Questionnaire) para sa mga kukuha ng loan na may edad na higit sa 60 taon o may edad na 60 taon pababa na ang mga loan ay mula ₱2 milyon hanggang ₱6 milyon.

- Para sa mga OFW na may edad na higit sa 60 taon, isang Health Statement Form (Medical Questionnaire) kasama ang kopya ng resulta ng pagsusuri sa medikal ay kinakailangan ayon sa requirements ng employment agency at isinagawa bago ka umalis patungong ibang bansa.

2. Mga Bayarin at Dokumento (Bago I-release ang Loan)

a. ₱2,000 sa oras ng pagkuha ng loan (ito ay ibabawas mula sa kabuuang loan).

Karagdagang bayarin (kung mayroon):

- ₱1,000 (ito ay ibabawas mula sa huling pag-release ng loan) para sa bawat pagsusuri na higit sa apat na pagsusuri para sa mga account na may staggered release (halimbawa, konstruksiyon o pagpapabuti ng bahay).

- Handling fee na ₱2,000 para sa bawat karagdagang tseke na ibinigay para sa split payment ng loan.

b. TCT/CCT na nasa pangalan ng kukuha ng loan/co-borrower (kung mayroon) na may tama at wastong mortgage annotation sa pabor ng Pag-IBIG Fund (Owner’s Duplicate Copy).

c. TCT/CCT na nasa pangalan ng kukuha ng loan/co-borrower (kung mayroon) (Certified True Copy) na may tama at wastong mortgage annotation sa pabor ng Pag-IBIG Fund (RD’s copy).

d. Updated Tax Declaration (bahay at lupa) at Updated Real Estate Tax Receipt (photocopy) na nasa pangalan ng kukuha ng loan/co-borrower (kung mayroon).

Note: Para sa refinancing, kailangan mo lamang ng photocopy ng updated Real Estate Tax Receipt.

e. Mga Dokumento ng Loan Mortgage (ibinibigay ng Pag IBIG pagkatapos ng aprobasyon ng loan):

- Loan and Mortgage Agreement na rehistrado sa Registry of Deeds na may orihinal na RD stamp (HQP-HLF-162/163).

- Duly accomplished/notarized Promissory Note (HQP-HLF-086/087).

- Disclosure Statement on Loan Transaction (HQP-HLF-085).

f. Karagdagang Requirements (kung mayroon lamang)

Surety bond (para sa mga ari-arian na saklaw ng lien na ipinataw ng Section 4 Rule 74 ng mga Rules of Court).

Agreement para sa Collection Servicing na may Awtorisasyon na Bawasan ang Bayarin sa Loan o Post Dated Checks, kung kinakailangan.

Para sa Pagbili ng Lote/Residential Unit.

- Deed of Absolute Sale na rehistrado sa Registry of Deeds na may orihinal na RD stamp.

Para sa Pagbili ng mga Bagong Unit ng Bahay lamang.

- Deed of Absolute Sale na rehistrado sa Registry of Deeds na may orihinal na RD stamp.

- Occupancy Permit.

Para sa Pagbili ng Lote na may Konstruksyon ng Bahay (PLCH) lamang.

- Deed of Absolute Sale na rehistrado sa Registry of Deeds na may orihinal na RD stamp.

- Occupancy Permit.

- Building Plans/Electrical/Sanitary Permits na may tatak ng mga building officials.

Para sa Konstruksiyon ng Bahay/Pagpapabuti ng Bahay.

- Occupancy Permit.

- Building Plans/Electrical/Sanitary Permits na may tatak ng mga building officials.

Para sa Refinancing.

- Updated Statement of Account sa Natitirang Loan Balance na may tatak mula sa Manager o opisyal ng account.

Para sa Refinancing na may Konstruksiyon ng Bahay/Pagpapabuti ng Bahay.

- Updated Statement of Account sa Natitirang Loan Balance na may tatak mula sa Manager o opisyal ng account.

- Occupancy Permit.

- Building Plans/Electrical/Sanitary Permits na may tatak ng mga building officials.

- Updated Tax Declaration (Bahay) na nasa pangalan ng kukuha ng loan/co-borrower.

Paano Mag-Apply ng Pag-IBIG Housing Loan: Isang 8-Step Guide para Ma-Approve

Ang gabay na ito ay isinulat sa assumption na ikaw ay kasalukuyang miyembro na ng Pag-IBIG Fund. Kung hindi ka pa miyembro, magparehistro na upang magamit ang Pag-IBIG housing loan at magkaroon ng iba pang benepisyo bilang miyembro.

Dapat mo ring malaman na may dalawang paraan ng pag-aapply para sa Pag-IBIG housing loan:

- Developer-Assisted – kung saan tinutulungan ka ng developer sa iyong aplikasyon.

- Retail – kung saan ang miyembro mismo ang mag-aapply para sa housing loan.

Ang mga hakbang sa ibaba ay ukol sa mga aplikante sa “Retail” na nais mag-avail ng housing loan nang walang tulong.

1. Alamin kung Eligible Ka para Mag-Apply ng Pag-IBIG Housing Loan

Ang programang Pag-IBIG housing loan ay magagamit para sa sinumang may mga sumusunod na kwalipikasyon:

a. Aktibong Miyembro ng Pag-IBIG Fund na may 24 na buwang kontribusyon sa panahon ng aplikasyon.

Ang mga bagong miyembro na nagbabayad ng kontribusyon ng hindi kukulangin sa 12 na buwan ay maaaring magbayad ng kulang na bilang ng kontribusyon sa pamamagitan ng lump-sum payment.

Ang mga miyembro na nag-ambag ng hindi kukulangin sa dalawang taon at ang housing loan ay higit sa ₱500,000 ay kinakailangang magbayad ng mas mataas na rate ng membership contribution matapos maaprubahan ang loan.

b. Hindi hihigit sa 65 taong gulang sa panahon ng aplikasyon at hindi hihigit sa 70 taong gulang sa pagtatapos ng loan.

Tandaan na ang maksimum na panahon ng loan ay 30 taon.

Para sa mga senior applicants, ang panahon ng loan ay batay sa layo ng inyong edad mula sa maksimum na 70 taon. Halimbawa, kung ikaw ay 50 taong gulang sa panahon ng aplikasyon, ang maximum na panahon ng loan mo ay 20 taon dahil magiging 70 ka na sa pagtatapos ng panahon.

c. May legal capacity na mag-acquire at mag-encumber ng ari-arian.

d. Pumasa sa background checks (credit/employment/business, atbp.) na isinagawa ng Pag-IBIG Fund.

e. Walang dating Pag-IBIG housing loan na nauwi sa foreclosure, default, kanselasyon, o surrender (dación en pago).

f. Kung mayroong kasalukuyang Pag-IBIG housing loan o Short Term Loan (STL), bilang pangunahing borrower o co-borrower, kinakailangang ma-update ang mga pagbabayad.

2. Alamin ang Iyong Layunin ng Pag-aapply ng Pag-IBIG Housing Loan

Kaiba sa popular na paniniwala, ang Pag-IBIG housing loan ay hindi lamang ginagamit para sa pagpapautang sa pagpapatayo ng bagong bahay. Ang loan ay maaaring suportahan ka pinansyal kung plano mong gumawa ng isa sa mga sumusunod:

- Bumili ng isang fully-developed residential lot o mga kasamang residential lots na hindi hihigit sa 1,000 sq.m.

- Bumili ng isang residential house and lot, condominium unit, o townhouse (kasama na ang parking lot). Ang property ay maaaring bago, luma/second hand, ari-arian ng Pag-IBIG Fund, o mga katabing bahay at lupa/condominium units/rowhouses/townhouses (kasama na ang cost ng transfer).

- Magtayo o mag-construct ng residential unit sa isang residential lot na pagmamay-ari mo o ng kamag-anak.

- Maglaan ng malaking repair o overhaul sa bahay. Tandaan na may dalawang option ang Pag-IBIG para sa home improvement. Ang Pag-IBIG housing loan ay para sa mga bahay na kailangan ng mas malalim at mahal na pag-aayos. Para sa mga simpleng home improvement o renovation, maaari kang mag-avail ng Pag-IBIG Multi-Purpose Loan.

- I-Refinance ang kasalukuyang housing loan, basta tatanggapin ng Pag-IBIG ang institusyong nangutang sa iyo at ang iyong account ay updated nang hindi kukulangin sa isang taon mula sa aplikasyon na may mga official receipts at Statement of Account.

Ang Pag-IBIG ay nagbibigay-daan din sa mga kukuha ng loan na magamit ang pondo ng pabahay para sa isang kombinasyon ng mga nabanggit na layunin. Gayunpaman, ang mga kombinasyon ay limitado sa mga sumusunod:

- Bumili ng lubos na na-develop na lote na hindi hihigit sa 1,000 metro kuwadrado + Magtayo ng isang tirahan sa nabanggit na lote.

- Bumili ng isang tirahan (luma o bago) + Pagpapaganda ng bahay.

- I-Refinance ang existing housing loan o mortgage + Pagpapaganda ng bahay.

- I-Refinance ang existing loan para sa pagbili ng lupa + Magtayo ng isang tirahan sa parehong lote.

Sa huli, maaari ring pondohan ng Pag-IBIG isa o higit pang layunin ng loan pati na rin ang paglilipat ng titulo. Ang mga kombinasyon ay limitado sa mga sumusunod:

- Bumili ng isang tirahan + Ilipat ang titulo sa kukuha ng loan.

- Bumili ng isang tirahan + Pagpapaganda ng bahay + Ilipat ang titulo sa kukuha ng loan.

- Bumili ng isang residential lot + Ilipat ang titulo sa kukuha ng loan.

- Bumili ng isang residential lot + Magtayo o gumawa ng bahay/tirahan + Ilipat ang titulo sa kukuha ng loan.

3. Pumili ng Pag-IBIG Housing Loan Program na Sumasakop sa Kasalukuyang Kita

Hindi katulad ng mga bangko sa Pilipinas, ang Pag-IBIG Fund ay nag-aalok ng dalawang programa na naaayon sa kakayahan ng miyembro na magbayad:

a. Affordable Housing Loan Program para sa Minimum Wage at Low-Income Earners

Ito ay eksklusibo para sa mga low-income o minimum-wage earners.

Ang maximum na loanable amount at interes ay depende sa kategorya ng kita kung saan kasama ang miyembro. Ang mga miyembrong kumikita ng hindi hihigit sa PHP 15,000 sa NCR o PHP 12,000 sa labas ng NCR ay kasama sa Cluster 1. Samantala, ang mga kumikita ng hindi hihigit sa PHP 17,500 sa NCR o PHP 14,000 sa labas ng NCR ay kasama sa Cluster 2.

Ang mga miyembrong kasama sa Cluster 1 ay maaaring magkaruon ng loanable amount na hindi hihigit sa socialized housing loan ceiling na itinakda ng Pag-IBIG (ang kasalukuyang ceiling ay PHP 580,000) na may 3% na interes sa unang limang taon ng loan term. Samantala, ang mga miyembrong kasama sa Cluster 2 ay maaaring magkaruon ng loanable amount na hindi hihigit sa PHP 750,000 na may 6.5% na interes sa unang sampung taon ng loan term.

b. Regular Housing Loan Program

Ito ay para sa mga aplikante na may above-average gross monthly income. Sa ilalim ng programang ito, maaaring makakuha ng loan ang mga qualified na aplikante ng hanggang sa ₱6 milyon na may interes na mababa hanggang 5.750% (one-year fixed pricing period).

Para tukuyin kung magkano ang maaaring utangin mula sa Regular Housing Loan Program, ginagamit ng Pag-IBIG ang mga sumusunod na kriterya:

- Ang aktwal na pangangailangan mo;

- Ang halagang nais mong utangin;

- Ang kasalukuyang kita, na nagsasalaysay ng kakayahan mong magbayad;

- Ang ratio ng loan-to-appraised value.

Pagkatapos tukuyin ang halaga ng bawat kriterya sa itaas, pipiliin ng Pag-IBIG ang pinakamababang halaga at ito ay ituturing na loanable amount.

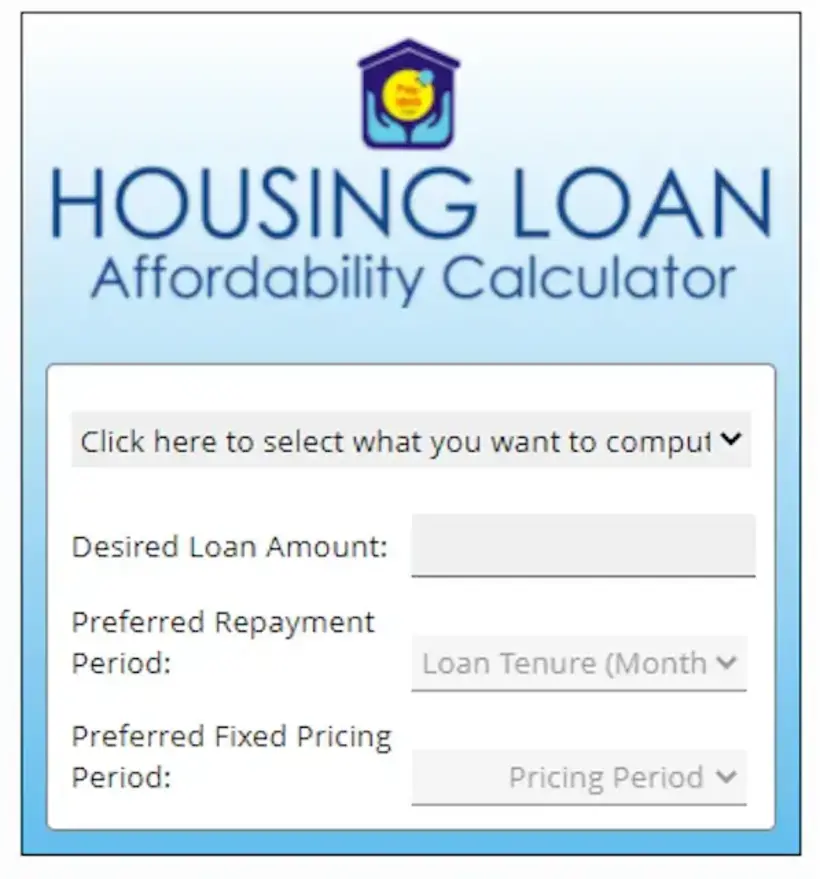

Kung gusto mo, maaari mo ring gamitin ang Pag-IBIG Fund Housing Loan Affordability Calculator, na magbibigay sayo ng tantiya kung magkano ang maaari mong utangin batay sa nais mong halaga ng loan, gusto mong repayment period, at gusto mong fixed pricing period.

Nasa ibaba-kanang bahagi ng pahina ito.

Ngunit, tandaan na ang online calculator ay ginagamit lamang bilang isang gabay. Ang aktwal na loanable amount ay maaaring mag-iba batay sa resulta ng pagsusuri ng Pag-IBIG.

c. Pag-IBIG Home Equity Appreciation Loan (HEAL)

Ito ay bukas para sa mga miyembrong may magandang rekord sa pagbabayad ng loan. Sa ilalim ng programang ito, maaaring makakuha ng loan ang mga kwalipikadong miyembro ng halaga na base sa net value ng kanilang inilaang-ari. Ang inutang na halaga mula sa Pag-IBIG HEAL ay maaaring gamitin hindi lamang para sa home improvement, kundi pati na rin para sa gastusin sa edukasyon, pag-aari ng mga appliances, at iba pang pangarap sa buhay.

Ang angkop na interes ay base sa napiling panahon ngunit mas mababa ito bilang insentibo para sa mga miyembrong magandang nagbabayad.

Ang maximum na loanable amount ay ang pagkakaiba sa pagitan ng 6 milyong piso at natitirang balance ng iyong kasalukuyang Pag-IBIG Housing loan. Ngunit, ito ay naka-asa pa rin sa iba pang mga konsiderasyon, gaya ng kakayahan na magbayad at nais na halaga ng loan.

d. Pag-IBIG Acquired Assets Program

Magiging isang Pag-IBIG acquired asset o isang foreclosed property ang isang property kapag hindi na nabayaran ng may-ari nito ang kanilang Pag-IBIG housing loan. Ang Pag-IBIG ay “nagbebenta” ng mga property sa pamamagitan ng pampublikong bidding upang mabawi ang kanilang nawalang pondo.

Ang mga acquired assets ay ibinebenta sa mas murang halaga, kaya’t ito ay kaakit-akit sa mga low-earners o mga may limitadong badyet.

Maaari kang bumili ng acquired assets nang cash o sa pamamagitan ng installment basis. Ang pagbabayad sa installment basis ay parang housing loan dahil kailangan mong magbayad sa regular na interval na may kasamang interest per period. Maaari kang magbayad sa pamamagitan ng short-term installments, na may 6.375% na interes, at kinakailangang bayaran sa loob ng isang taon, o sa pamamagitan ng long-term installments.

Maaari mong mahanap ang mga foreclosed properties na available para sa pampublikong bidding sa Pahina ng Pag-IBIG Acquired Assets. Mag-scroll pababa para makita ang schedule ng mga pampublikong auction.

4. Kumpletuhin ang Lahat ng mga Requirements para sa Pag-IBIG Housing Loan

Ang mga aplikante ay kinakailangang magpasa ng dalawang kumpletong set ng bayarin at mga requirements – isa sa panahon ng aplikasyon para sa loan at isa pa bago o bago ang pag-release ng loan.

5. I-Submit ang Lahat ng mga Requirements para sa Housing Loan sa Pag-IBIG

Mayroong dalawang paraan para gawin ito: sa pamamagitan ng online scheduling o sa pamamagitan ng over-the-counter application sa pinakamalapit na tanggapan ng Pag-IBIG.

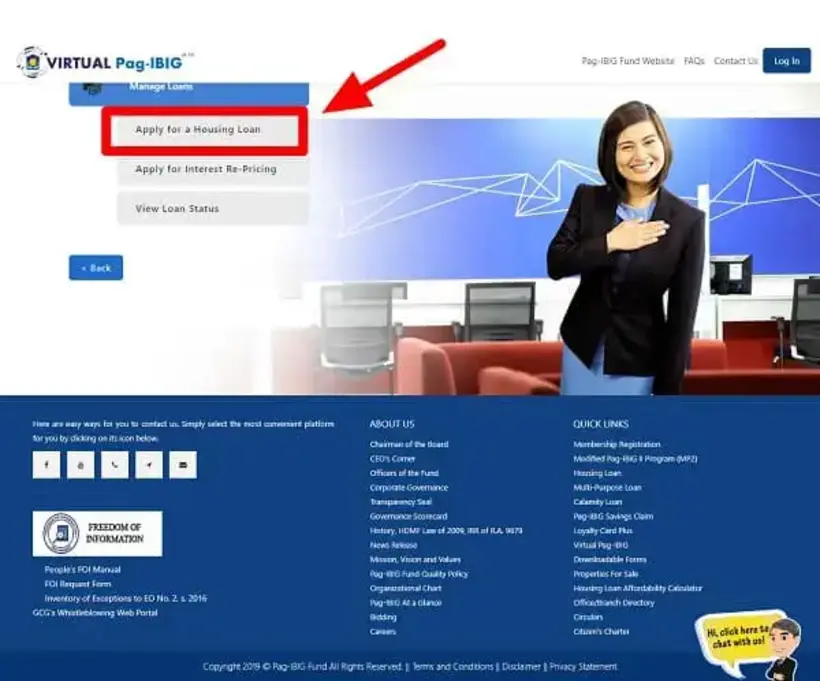

Option 1: Online Application

Opisyal nang inilunsad ng Pag-IBIG Fund ang bagong Virtual Pag-IBIG, isang online portal kung saan maaaring madaling gampanan ng mga miyembro ang iba’t ibang transaksyon – mula sa aplikasyon para sa housing loan hanggang sa pagbabayad ng kontribusyon – sa kaginhawahan ng kanilang mga tahanan.

Sa tulong ng inobasyon na ito, maaari mo nang isumite ang iyong aplikasyon para sa housing loan online at mag-iskedyul ng appointment sa pinakamalapit na tanggapan ng Pag-IBIG na magproseso ng iyong aplikasyon.

Narito kung paano ito gawin:

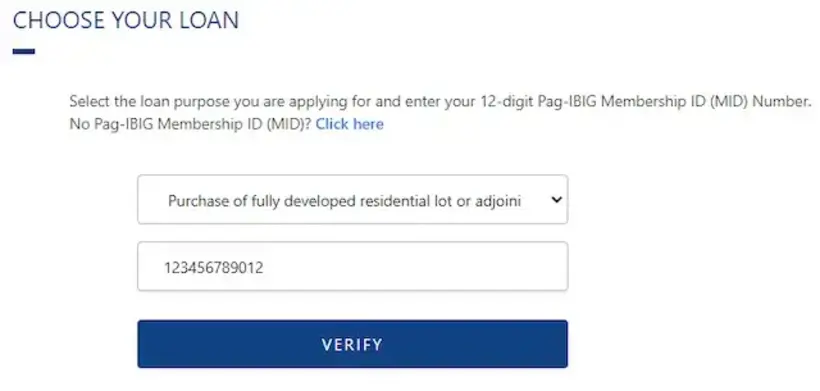

1. Pumunta sa website ng Virtual Pag-IBIG.

2. Pindutin ang “Apply for and Manage Loans.”

3. Pumili ng “Apply for a Housing Loan” mula sa listahan ng mga pagpipilian.

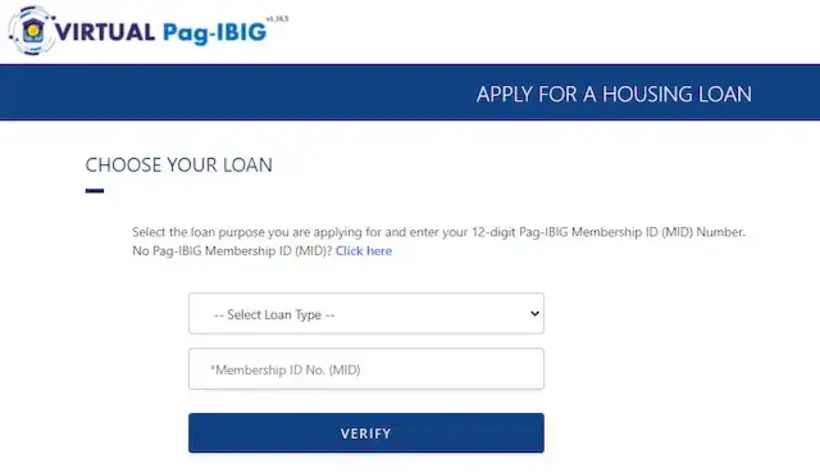

4. Kapag nasa Online Housing Loan Application page ka na, suriin ang listahan ng mga requirements bago magpatuloy. Pindutin ang “Proceed.”

5. Mula sa drop-down list, pumili ng uri ng loan na naaayon sa iyo.

6. Sunod, ilagay ang iyong 12-digit Pag-IBIG Membership ID (MID) at pindutin ang “Verify.”

Isang pang application form ang iyong makikita.

Punan ang online application form ng kinakailangang impormasyon, kabilang ang:

- Impormasyon tungkol sa loan tulad ng layunin ng loan, mode ng pagbabayad, nais na term ng loan, nais na re-pricing period, at iba pa.

- Personal na impormasyon tulad ng iyong e-mail address, cell phone number, pag-aari ng bahay, taon ng pamamalagi sa kasalukuyang tahanan, trabaho, taon sa employment o negosyo, bilang ng mga dependent, gross na buwanang kita, at iba pa.

- Inirerekomendang tanggapan ng Pag-IBIG branch kung saan isusumite ang application form at housing loan requirements.

Kapag natapos mo na, pindutin ang “Submit.”

Matatanggap mo ang isang reference number o Housing Loan Application Tracking Number sa pamamagitan ng SMS. Mag-e-email din ang Pag-IBIG ng schedule ng iyong appointment, address ng Pag-IBIG office, at contact person ng Pag-IBIG Fund na makikipag-transact sa iyo.

Option 2: Over-the-Counter Application

Lahat ng mga aplikante ay kinakailangang magpasa ng kanilang aplikasyon para sa Pag-IBIG housing loan nang personal sa:

- Para sa mga aplikante sa NCR/Metro Manila: Servicing Department, 2/F JELP Business Solutions, 409 Shaw Blvd., Mandaluyong City; o sa alinmang opisina ng Pag-IBIG branch.

- Para sa mga aplikante sa probinsya: Alinmang opisina ng Pag-IBIG branch na malapit sa inyo. Narito ang mga bagay na dapat ninyong gawin pagdating sa tanggapan ng Pag-IBIG branch:

- I-submit ang dalawang kopya ng application form at iba pang mga required documents sa anumang ng mga counter na ito: Members Services Support Division-Servicing Department, Loans Origination-Housing Business Center, o Members Services Branch.

- Bayaran ang kinakailangang processing at appraisal fees (tingnan ang listahan ng mga requirements sa naunang seksyon) pati na rin ang lump sum payment ng membership savings (kung kailangan) sa Cash-Collection Division-Loans Support Services Department/Members Services. Huwag kalimutang kunin ang Pag-IBIG Fund Receipt.

- I-submit ang resibo sa Members Services Support Division-Servicing Department/Loans Origination-Housing Business Center/Members Services Branch servicing counter, kung saan makakatanggap ka ng Housing Loan Application Acknowledgement Receipt (HLAAR).

6. Maghintay para sa Approval ng Iyong Pag-IBIG Housing Loan

Makakatanggap ka ng abiso mula sa Pag-IBIG tungkol sa status ng iyong aplikasyon para sa housing loan sa loob ng 17 araw.

Sa kaso ng denied, tatanggap ka ng Notice of Disapproval (NOD) kasama ang iyong mga loan documents.

Kung ang iyong aplikasyon ay aprubado, asahan ang tawag mula sa Pag-IBIG na nagsasabing maaari mo nang kunin ang Notice of Approval (NOA) at Letter of Guaranty (LOG).

Ito ang mga susunod na hakbang na iyong dadaanan pagkatapos ng pag-apruba:

a. Matatanggap ang Notice of Approval (NOA) at Letter of Guaranty (LOG)

Tandaan na ang LOG ay hindi applicable sa mga housing loans para sa house construction o home improvement.

Tanging ang borrower ang maaaring tanggapin ang NOA. Para sa mga OFW na hindi makakauwi para personal na tanggapin ang NOA, maaring i-release ito ng Pag-IBIG sa isang awtorisadong kinatawan/Attorney-in-Fact, na may notaryadong Special Power of Attorney (SPA).

b. Lagdaan ang iyong loan documents

Pagkatapos tanggapin ang NOA at LOG mula sa Pag-IBIG, diretso na sa Members Services Support Division-Servicing Department/Loans Origination-Housing Business Center/Members Services Branch servicing counter.

Dito, mag-uusap ang isang opisyal ng Pag-IBIG tungkol sa mga obligasyon mo ukol sa loan pati na rin ang mga terms and conditions ng mga sumusunod na loan documents:

- Disclosure Statement on Loan Transaction (DSLT)

- Loan and Mortgage Agreement (LMA)

- Promissory Note (PN)

Kapag lubos mo nang nauunawaan ang nilalaman ng mga dokumentong ito, lagdaan ang mga ito. Kung may katuwang kang magpapautang o co-borrower, pareho kayong dapat maglagda sa mga dokumento.

c. Kumpletuhin ang mga requirements para sa NOA para sa release ng cheque

Sa puntong ito, ang tanging nag-aantay sa pagitan mo at sa pag-release ng Pag-IBIG housing loan ay ang listahan ng mga requirements sa Notice of Approval.

Ang kumpletong mga requirements para sa NOA ay kinakailangang isumite sa loob ng 90 araw, kung hindi, hindi ka makakatanggap ng tseke at tatanggap ng Notice of Deficiency sa halip.

Lahat ng required documents ay kinakailangang notaryado sa lugar o lungsod kung saan ito isinagawa.

Ang proseso ng pagku-kumpleto ng mga requirements para sa NOA ay nag-iiba depende sa layunin ng housing loan. Upang bigyan ka ng ideya, mangyaring suriin ang mga sumusunod na checklist:

Para sa Pagbili ng Lupa/Condominium Unit/House & Lot

- Ibigay ang LOG sa nagbebenta.

- Magtungo sa BIR para sa pagbabayad ng Capital Gains Tax at Documentary Stamp Tax. Magbibigay ang BIR ng Certificate Authorizing Registration.

- Magtungo sa Local Government Unit (LGU) para sa pagbabayad ng Transfer Tax.

- Magtungo sa Registry of Deeds (RD) para sa transfer ng titulo at annotation ng mortgage.

- Magtungo sa LGU para sa transfer ng Tax Declaration.

- I-submit ang kumpletong requirements sa Pag-IBIG Fund.

Para sa Pagbili ng Bahay at Lupa na na-Mortgaged sa Pag-IBIG Fund

- Magtungo sa BIR para sa pagbabayad ng Capital Gains Tax at Documentary Stamp Tax. Magbibigay ang BIR ng Certificate Authorizing Registration.

- Magtungo sa Local Government Unit (LGU) para sa pagbabayad ng Transfer Tax.

- Pumunta sa opisina ng Pag-IBIG para mag-iskedyul ng trip sa Registry of Deeds (RD) para sa transfer ng titulo at annotation ng mortgage.

- Magtungo sa LGU para sa transfer ng Tax Declaration.

- I-submit ang kumpletong requirements sa Pag-IBIG Fund.

Para sa Pagpapatayo ng Bahay/Home Improvement

- Magtungo sa BIR para sa pagbabayad ng Documentary Stamp Tax.

- Magtungo sa Registry of Deeds (RD) para sa annotation ng mortgage.

- I-submit ang kumpletong requirements sa Pag-IBIG Fund.

Para sa Refinancing

- Magtungo sa bangko/financing institution para magbigay ng Letter of Guaranty (LOG) at Loan and Mortgage Agreement (LMA).

- Magtungo sa Registry of Deeds (RD) para sa annotation ng mortgage.

- I-submit ang kumpletong requirements sa Pag-IBIG Fund.

7. Kunin ang Iyong Cheke/Loan Proceeds sa Pag-IBIG Fund

Kapag handa na ang cheque para kunin, tatanggap ka ng tawag mula sa Pag-IBIG.

Upang kunin ang cheque/loan proceeds, ipakita ang 2 na valid na IDs sa Cash-Disbursement Division-Loans Support Services Department/Members Services Branch.

Ang cheque ay maaari lamang i-release sa borrower o sinuman sa mga sumusunod:

- Isang awtorisadong kinatawan na may isinumiteng notaryadong Special Power of Attorney (SPA) at 2 na valid na IDs bawat isa ng pangunahing borrower at kinatawan/Attorney-in-Fact.

- Ang nagbebenta, kung ang layunin ng loan ay isa sa mga sumusunod:

- Pagbili ng Residential Unit,

- Pagbili ng Lupa, o

- Pagbili ng Lupa at Pagpapatayo ng Bahay.

Ang borrower ay kinakailangan ding magdala ng 12 PDCs (post-dated checks) kung ang bayaran ay hindi sa pamamagitan ng salary deduction (tingnan ang susunod na hakbang para sa karagdagang impormasyon).

8. Simulan ang Pagbabayad ng Buwanang Amortisasyon

Ang amortisasyon ay tumutukoy sa proseso ng pagpapalaganap ng loan (sa kasong ito, isang Pag-IBIG housing loan) sa isang serye ng fixed na bayarin sa paglipas ng panahon.

Ito ay tumutukoy sa mga buwanang bayarin na iyong gagawin para sa mga darating na buwan at taon upang bayaran ang Pag-IBIG housing loan.

Mayroong iba’t ibang paraan para bayaran ang iyong buwanang amortisasyon:

a. Pagbayad Gamit ang Post-Dated Checks (PDCs)

Kung pipiliin mong bayaran ito sa pamamagitan ng post-dated checks, kinakailangang maglabas at magpasa ng 12 post-dated checks sa Pag-IBIG Fund pagkatapos ng release ng loan. Ang mga checks na ito ay tatakip sa 1-taong buwanang amortisasyon.

Kumuha ng Acknowledgment Receipt (AR).

Bumalik sa Pag-IBIG pagkatapos ng pagkakagamit ng 10 PDCs (maliban sa natirang 2) para maglabas ng isa pang 12 checks.

Laging kunin at itago ang mga resibo mula sa Pag-IBIG bawat beses na maglalabas ka ng check.

b. Pagbayad Gamit ang Salary Deduction

Kung pipiliin mong bayaran ang amortisasyon sa pamamagitan ng salary deduction (na ginagawa ng karamihan ng mga empleyadong Pilipino), kinakailangan mong magpasa ng Authority to Deduct sa Billing Division/Accounts Management and Billing Department/Loans Management and Recovery-Housing Business Center/Members Services Branch.

Sa pagkuha ng loan, ang katumbas ng isang buwang amortisasyon ay ibabawas mula sa loan proceeds.

c. Iba’t Ibang Uri ng Pagbabayad

- Auto debit arrangement sa mga bangko.

- Accredited collection partners (magagamit para sa lokal at overseas remittance).

- Bayad sa accredited developer na may Collection Servicing Agreement sa Pag-IBIG Fund.

- Iba’t ibang mga paraan ng pagbabayad na maaaring ipatupad ng Pag-IBIG Fund sa hinaharap.

Mga Hakbang sa Pag IBIG Housing Loan Application Para sa mga OFW

Ang mga Overseas Filipino Workers (OFWs) na nais mag-invest sa mga ari-arian para sa kanilang mga pamilya sa Pilipinas ay maaaring mag-avail ng Pag-IBIG housing loan.

Maaaring gawin ang aplikasyon sa online sa website ng Pag-IBIG o sa anumang Opisina ng Pag-IBIG Desk na matatagpuan sa ilang Philippine Embassies sa ibang bansa.

Ang proseso ay halos pareho kapag ikaw ay nag-aapply sa Pilipinas, subalit mayroong ilang pagkakaiba:

Hakbang 1: Alamin ang layunin mo sa Pag-IBIG housing loan

Inilahad ng Pag-IBIG ang uri ng mga proyektong real estate na qualified para sa housing loan. Siguruhing alam mo ang mga ito bago mag-apply.

Hakbang 2: Gamitin ang Pag-IBIG housing loan calculator upang ma-estimate kung magkano ang maaari mong utangin base sa iyong kita, halaga ng property, at iba pa.

Ang pinakamataas na loanable amount ay Php 6 milyon.

Hakbang 3: Ipasa ang mga requirements para sa Pag-IBIG housing loan

Ayon sa Pag-IBIG Fund, maaari kang mag-avail ng loan kung ikaw ay:

- Aktibong miyembro ng Pag-IBIG Fund na may 24 buwang halaga ng kontribusyon sa oras ng aplikasyon. Kung ikaw ay isang bagong miyembro o isa na nag-ambag ng mas mababa sa 2 taon, maari kang magbayad ng buwanang kontribusyon sa pamamagitan ng lump sum na bayad. Upang maabot ang mas maraming OFWs, nag-partner ang Pag-IBIG sa POEA at DOLE upang masiguradong lahat ng OFWs na lumalabas/pinipilit na bumalik sa Pilipinas ay maging miyembro o mag-update ng kanilang mga miyembro.

- Hindi hihigit sa 65 taong gulang sa oras ng aplikasyon ng loan at hindi hihigit sa 70 taong gulang sa pagkatapos ng termino ng loan.

- May legal na kakayahan upang bumili ng property.

- Nakapasa sa mga background checks (credit/employment/business, at iba pa) na isinagawa ng Pag-IBIG Fund.

- Walang hindi binabayad na Pag-IBIG multi-purpose o calamity loan bilang pangunahing borrower o co-borrower.

- Wala nang nakaraang Pag-IBIG housing loan na nauwi sa pagsamsam ng ari-arian ng borrower, nauwi sa default, kanselado, o isinuko (dación en pago).

- Kung mayroong kasalukuyang Pag-IBIG housing loan, bilang pangunahing borrower o co-borrower, ito ay dapat updated.

Hakbang 4: Mag-ipon at kumpletuhin ang lahat ng kinakailangang requirements

- Fee sa proseso (non-refundable) na Php 1,000 at fee sa appraisal na Php 2,000.

- Membership Status Verification Slip (pinatutunayan ang iyong mga kontribusyon para sa hindi kukulangin sa 2 taon o 24 na buwan o ang kabayaran ng parehong halaga ng kontribusyon sa pamamagitan ng lump sum, kung ikaw ay isang bagong miyembro na nagnanais mag-avail ng housing loan).

- Maayos na accomplished na Housing Loan Application Form na may kasamang recent photo ng ID ng pangunahing borrower o co-borrower (kung kinakailangan).

- Maayos na pinirmahang Authorization to Conduct Credit Background Investigation.

- Proof of income (isa sa mga sumusunod): Employment Contract, Certificate of Employment and Compensation (CEC), o Income Tax Return na isinumite sa host country o pamahalaan ng OFW.

- Photocopy (harap at likod) ng isang valid ID ng pangunahing borrower at asawa, co-borrower at asawa, nagbebenta at asawa, may-ari ng titulo (para sa accommodation mortgage), at kinatawang representante/Attorney-in-Fact ng developer, kung kinakailangan.

- Pinakabagong Certified True Copy ng Transfer Certificate of Title (TCT). Kung ikaw ay naga-apply para sa loan para sa pagbili ng unit ng condominium, i-presenta ang TCT ng lupa at Certified True Copy ng Condominium Certificate of Title (CCT).

- Para sa OFWs na higit sa 60 taong gulang o kung ikaw ay 60 pababa ngunit hihigit sa Php 2 milyon ang halaga ng loan, isang maayos na accomplished na Health Statement Form (isang medical questionnaire na maaaring makuha sa anumang opisina ng Pag-IBIG) kasama ang isang kopya ng resulta ng medical examination ayon sa requirements ng employment agency bago ka umalis papuntang ibang bansa.

- Photocopies ng updated Tax Declaration (bahay at lupa) at Real Estate Tax Receipt.

- Mapa o sketch ng kalapit na property.

- Kung ikaw ay nasa ibang bansa, isang Special Power of Attorney na notaryado ng isang Consular Officer ng Pilipinas o notaryo sa bansa kung saan ikaw ay nagtatrabaho. Dapat may authentication ng Philippine Consulate.

- Ang isa o isang kombinasyon ng mga sumusunod na dokumento (nasusulat sa o isinalin sa wikang Ingles): Valid OWWA Membership Certificate; Payslip na nagpapakita ng kita na natanggap at ang periodong sinusustentuhan; Professional License na inisyu ng Host Country/Government; Residence card/permit (permit to stay na nagpapakita ng trabaho bilang layunin); Overseas Employment Certificate; Passport na may angkop na visa (Working Visa); Bank remittance record.

- Para sa iba pang mga requirement na nauukol sa uri o bilang ng mga property na plano mong bilhin/investan.

Hakbang 5: Isumite ang iyong aplikasyon para sa housing loan sa Pag-IBIG

Kung ikaw ay nasa ibang bansa, maaring magsumite ng aplikasyon ang isang kamag-anak o kaibigan sa iyong pangalan, gamit ang Special Power of Attorney.

Hakbang 6: Maghintay para sa pag-apruba ng iyong housing loan

Aabot ng mga 17 araw upang ma-apruba ang iyong aplikasyon at karagdagan pang 3 araw mula sa compliance pagkatapos ng approval para sa pag-release ng tseke/loan proceeds.

Hakbang 7: Kuhanin ang tseke/loan proceeds sa Pag-IBIG

Kung ikaw ay nasa ibang bansa, maaaring tanggapin ito ng isang representante/Attorney-in-Fact sa iyong pangalan basta’t may notaryadong Special Power of Attorney na isinagawa sa iyo at dalawang valid na ID para sa iyo at para sa nasabing representante.

Hakbang 8: Simulan ang pagbabayad ng buwanang amortization

Mga Payo at Babala

a. Kahit pa’t sinusubukan nating sagutin ang lahat ng posibleng tanong sa gabay na ito, dapat kang magmatyag para sa pinakabagong schedule ng Pag-IBIG Housing Loan orientation program sa kanilang Facebook page.

Sa programang ito, na isinagawa ng ilang beses sa isang taon sa mga partikular na sangay at lugar ng Pag-IBIG, maaari mong harapin nang direkta ang mga concerns mo sa mga kawani ng Pag-IBIG.

b. Katulad sa pag-aapply ng credit card, maaaring suriin ang iyong credit score habang ini-evaluate ang iyong aplikasyon para sa Pag-IBIG housing loan.

Ang credit score ay naglalaman ng importanteng impormasyon tungkol sa personal na background, kasama na ang iyong nakaraang transaksyon sa mga bangko at mga lending institution.

Siguruhing up-to-date, tama, at hindi nadumihan ng hindi nabayarang utang ang iyong credit score. Maaari kang kumuha ng libreng kopya ng iyong credit score mula sa Credit Information Corporation (CIC) o mula sa alinmang mga akreditadong credit bureau nito.

c. Huwag pumunta sa Pag-IBIG na walang dalang kaalaman. Bago mag-apply para sa housing loan, dapat nang nakapag-ipon ka na ng hindi kukulangin sa 20% ng halaga ng property para sa down payment.

Mas mataas ang down payment na kaya mong ibigay, mas mataas ang tsansa na maaprubahan ang iyong aplikasyon para sa housing loan. Ito rin ay makakababa ng interes, buwanang bayad, loan-to-value ratio, at loan term.

d. Para sa mga may trabaho, ang susi para maaprubahan ang iyong aplikasyon ay ang maipakita mong mayroon ka nang malawak na employment history. Ang paulit-ulit na pagpalipat-lipat ng trabaho at mga gaps sa iyong employment history ay maaaring tingnan bilang mga red flag. Ang haba ng iyong tenure sa trabaho ay nangangahulugan ng kasiguraduhan sa kita at kakayahan na magbayad ng iyong housing loan.

e. Kung natatakot kang hindi ka kwalipikado dahil sa kulang na kita, kumbinsihin ang isang tao na may regular na trabaho at magandang credit history na maging co-borrower mo.

Pinapayagan ng Pag-IBIG ang isang pangunahing borrower na magbahagi ng housing loan sa hanggang dalawang co-borrower na maaaring kamag-anak o hindi.

f. Maingat na suriin ang iyong kasalukuyang kita at alamin kung magkano rito ang maari mong itabi para sa buwanang amortisasyon. Sa ideal na sitwasyon, ang halaga ng loan ay hindi dapat lumampas sa tatlong taong kita mo, habang ang iyong mortgage o buwanang amortisasyon ay hindi dapat lumampas sa 20-30% ng iyong gross na buwanang kita.

Gamitin ang housing loan affordability calculator ng Pag-IBIG para makatulong sa pag-estimate ng halaga ng loan at buwanang amortisasyon batay sa iyong kita at iba pang mga factor.

g. Kung mag-iinvest ka ng pera para sa iyong housing loan, pinakamabuti na ito ay ilagak sa mga investment vehicles na may conservative risk at insured ng Philippine Deposit Insurance Commission, tulad ng Pag-IBIG P1 at MP2, cooperative time deposits na may hindi kukulang sa 10 taon ng operasyon, at rural bank deposits. Nararapat din ang government bonds dahil may low default risk. Iwasan ang pag-invest ng pera sa mga volatile na investment vehicles tulad ng stocks, cryptocurrencies, o NFTs. Mahirap mabawi ang mga nawalang halaga sa mga instrumentong ito dahil hindi sila sakop ng deposit insurance.

h. Kung maaari, ang halaga ng iyong inutang (o biniling) bahay ay hindi dapat sumasakop ng higit sa 50% ng iyong kabuuang ari-arian. Siguruhing bumababa ito sa iyong kabuuang ari-arian habang lumilipas ang panahon sa pamamagitan ng pag-aari ng iba pang mga real properties o pamumuhunan sa iba’t ibang financial instruments.

i. Sa abot ng iyong makakaya, limitahan ang term ng loan sa maximum na 20 taon. Ang term ng loan na higit sa period na ito ay nagpapataas ng risk i-finance ang loan hanggang sa iyong retirement. Mas mabuti na wala kang utang, lalo na sa iyong pagtanda.

j. Ang kabuuang halaga ng bahay (buod ng lahat ng amortisasyon) ay hindi dapat lumampas sa tatlong taong kita mo (kasama na ang iyong kasama). Ito ay upang tiyakin na ang amortisasyon ng loan ay hindi lalampas sa iyong pang-araw-araw na pangangailangan at upang maiwasan ang anumang kahirapan sa pagbabayad ng loan.

k. Kung sa hinaharap ay napagtatanto mong kailangan mong baguhin ang mga kondisyon ng iyong housing loan, maaari kang mag-apply para sa loan restructuring sa Special Housing Loan Restructuring Program page ng Pag-IBIG. Kumpara sa 7.75% bawat taon na interes rate para sa regular Housing Loan Restructuring Program, ang special program ay may interes rate lamang na 6.375% bawat taon sa 1-taong fixing period. Nilikha ang special program na ito upang tulungan ang mga Pilipino sa kasalukuyang sitwasyon ng COVID-19.

Mga Madalas na Katanungan (Frequently Asked Questions)

1. Magkano ang I-de-deduct ng Pag-IBIG mula sa Aking Sahod Kung Ma-aprubahan ang Aking Housing Loan?

Ang halaga ng buwanang amortisasyon o sahod na idedebit ay batay sa tatlong kadahilanan:

- Halaga ng loan.

- Piniling repayment period ng loan.

- Piniling fixed pricing period.

Ang halaga ng loan ay kung magkano ang maaring utangin para sa housing loan na na-aprubahan ng Pag-IBIG.

Samantala, ang panahon ng loan o repayment period ng loan ay ang bilang ng taon na iyong ibabayad para sa buwanang amortisasyon.

Bagamat ang maximum na panahon ng loan ay 30 taon, inirerekomenda ng Pag-IBIG na pumili ng optimum na panahon na 10 taon o mas maikli para maiwasan ang pagbayad ng mataas na interes.

Kung pipiliin mong 30 taon na panahon para bayaran ang iyong housing loan, tandaan na ang unang 10 taon ay pangunahing para sa pagbabayad ng mga interes.

Ang fixed pricing period naman ang nagtatakda kung gaano katagal ang magiging epekto ng fixed interest rate.

Halimbawa, kung pipiliin mo ang 1-taong fixed pricing period, ang rate ng interes ay itataas sa 5.750% para sa unang taon. Pagkatapos ng isang taon, ito ay muling i-rereprice at maaaring mas mataas o mas mababa na depende sa mga umiiral na economic factors.

Ang talahanayan sa ibaba ay nagpapakita ng mga rate ng interes batay sa iyong piniling fixed pricing period (epektibo noong Enero hanggang Disyembre 2021).

- 1 taon – 5.750%

- 3 taon – 6.250%

- 5 taon – 6.500%

- 10 taon – 7.250%

- 15 taon – 7.875%

- 20 taon – 8.500%

- 25 taon – 9.125%

- 30 taon – 9.875%

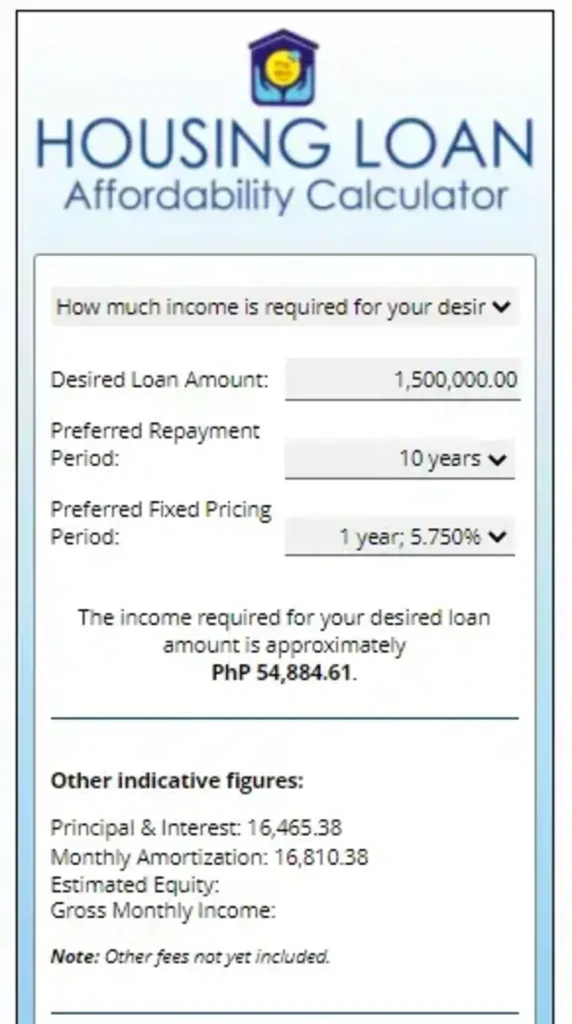

Upang matantiya mo kung magkano ang buwanang amortisasyon na iyong babayaran para sa housing loan, maaari mong gamitin ang Pag-IBIG Fund Housing Loan Affordability Calculator. Ito ay matatagpuan sa kanang ibaba ng naka-link na pahina.

Magbigay ng kinakailangang impormasyon tulad ng halagang loan at iyong piniling repayment period at fixed pricing period. Ito ay aawtomatikong mag-cocompute pagkatapos ng pagsusumite ng mga kinakailangang impormasyon.

Halimbawa, kung ang na-aprubahang housing loan mo ay Php 1.5 milyon:

Ang pinili mo ay bayaran ito sa 10 taon para mas mabawasan ang interes.

Sa fixed pricing period, pinili mong 1 taon, ibig sabihin ay babayaran mo ang fixed interest rate na 5.750% sa unang taon, samantalang ang mga rate ng interes sa mga susunod na taon ay apektado ng fluctuations.

Ayon sa calculator ng Pag-IBIG (na nagbibigay lamang ng mga tantiya), ang buwanang amortisasyon na idedebit mula sa iyong sahod ay Php 16,810.38 at ang kinakailangang buwanang kita ay dapat hindi kukulangin sa Php 54,884.61.

2. Ano ang Fixed Pricing Period?

Gaya ng natalakay sa naunang tanong, ang fixed pricing period ay isa sa tatlong kadahilanan na nagtatakda ng halaga ng iyong buwanang amortisasyon (ito ang bayad para sa housing loan).

Kilala rin ito bilang repricing period, tenor, cycle, o fixing period, at ito ay tumutukoy sa panahon kung saan magiging epektibo ang fixed interest rate.

Halimbawa, kung pipiliin mong 1-taong fixing period (tingnan ang talahanayan sa ibaba), ang rate ng interes na ipapataw sayo ay 5.750% kada taon sa loob ng parehong panahon.

Sa ibang salita, ikaw ay garantisadong magbabayad ng 5.750% na interes sa unang taon. Pagkatapos ng isang taon, ang rate ng interes ay hindi na protektado mula sa mga fluctuations at maaring maging mas mataas o mas mababa depende sa mga economic factors.

- 1 taon – 5.750%

- 3 taon – 6.250%

- 5 taon – 6.500%

- 10 taon – 7.250%

- 15 taon – 7.875%

- 20 taon – 8.500%

- 25 taon – 9.125%

- 30 taon – 9.875%

Tandaan na ang term ng loan ay iba sa fixed pricing period.

Samantalang ang term ng loan ay tumutukoy sa haba ng iyong pagbabayad ng loan, ang fixed pricing period ay maaring tumagal ng isang taon hanggang sa 30 taon (tingnan ang talahanayan sa itaas).

Halimbawa, kung pumili ka ng maximum na term ng loan na 30 taon:

Maaring mag-iba ang rate ng interes para sa mga sumunod na 30 taon depende sa umiiral na rate at kondisyon sa ekonomiya.

Sa pagpili ng iyong piniling fixed pricing period (1-30 taon), nagkakaroon ka ng proteksyon laban sa mga fluctuations at nangyayari sa rate ng interes.

Kapag mas mahaba ang fixed pricing period, mas mataas ang fixed interest rate. Ngunit ito ay nangangahulugan na ang rate ng interes ay protektado laban sa pagbabago mula sa merkado.

Halimbawa, kung ang term ng loan mo ay 30 taon at ang fixed pricing period ay 10 taon, nangangahulugan ito na ang rate ng interes na 7.250% ay garantizado sa unang dekada.

Pumili lamang ng mas mahabang fixed pricing period kung tiwala ka sa ekonomiya ng bansa at sa kahalatang kasiguraduhan ng mga umiiral na rate ng interes.

Isa pang opsiyon ay ang mas maikling fixed pricing period. Sa ideal na sitwasyon, pumili ka ng pinakamaikli na panahon na 1 taon na nagbibigay ng pinakamababang interest rate na 5.750%.

Ang maganda sa Pag-IBIG ay hindi sila pinapayagan ng batas na taasan ang rate ng interes ng higit sa 2% (hindi katulad ng mga bangko na walang itinakdang takip sa rate ng interes).

Kaya kahit pa man matapos ang 1-taong panahon, ang pinakamataas na rate ng interes na makukuha mo sa mga susunod na taon ay hindi lalampas sa 2%.

3. Hindi Ko Pa Nasusuri Kung Aling Property Ang Bibilhin. Makakapagbigay Ba ng Tulong ang Pag-IBIG?

Oo. Mayroon ang Pag-IBIG ng mga ari-arian na available para sa mga interesadong mamimili.

Kung hindi ka pa sigurado kung aling property ang bibilhin mo, maaaring tumulong ang Pag-IBIG sa iyo sa pamamagitan ng Pag-IBIG Home Matching Program. Batay ito sa iyong piling lokasyon at presyo.

Maaring gamitin ang Pag-IBIG Home Matching Program online o sa pamamagitan ng isang account manager na itatalaga sa iyo sa anumang tanggapan ng Pag-IBIG.

4. Maaring Ba Akong Mag-Apply ng Housing Loan Kahit Mayroon Akong Natitirang Loan sa Pag-IBIG?

Depende ito sa klase ng loan. Kung mayroon ka nang housing loan at nais mong kumuha ng isa pang loan, maaaring payagan ka ng Pag-IBIG na mag-qualify kung ikaw ay tutugma sa kanilang mga kinakailangang kwalipikasyon.

Gayunpaman, kung mayroon kang natitirang multi-purpose o calamity loan sa Pag-IBIG, hindi ka maaring mag-avail ng housing loan hanggang sa iyong mabayaran ang natitirang balanse at na-update ang iyong account.

5. Maaring Bang Mag-Apply ang Isang Miyembro ng Pag-IBIG para sa Maramihang/Karagdagang Housing Loan?

Oo. Ayon sa Pag-IBIG Circular No. 3961 na inilabas noong Enero ng 2018, ang mga miyembro na mayroon nang housing loan ay maaaring mag-qualify para sa isa o higit pang karagdagang housing loans sa mga sumusunod na kondisyon:

- Dapat may kakayahan ang borrower na magbayad. Partikular na ang buwanang amortization ng iyong kasalukuyang housing loan at ng bagong loan/s ay hindi dapat lumampas sa 35% ng iyong gross na buwanang kita.

- Ang kabuuang halaga ng iyong bagong housing loan/s at ang natitirang balanse ng iyong kasalukuyang loan (kilala rin bilang aggregate loan value) ay hindi dapat lumampas sa Php 6 milyon. Kung ikaw ay co-borrower, ang iyong bahagi ng natitirang balanse ng kasalukuyang housing loan ay kasama rin sa pagkalkula.

Kapag nakapasa ka sa Pag-IBIG multiple housing loan, laging tandaan na sa sandaling isa sa iyong housing loans ay mag-default dahil sa iyong kakulangan sa pagbabayad, ang natitirang mga account ng iyong housing loan ay ituturing din na default.

Katulad ng isang regular na housing loan, ang maramihang/karagdagang housing loans ay maaari ring gamitin para sa alinman sa mga layunin ng housing loan na ito.

Maraming miyembro ng Pag-IBIG na mayroong kasalukuyang housing loan ay kumuha pa ng isa pang loan para mamuhunan sa isang unit ng condominium at pagkatapos ay upang ito ay upahan upang kumita ng kita.

6. Ilan ang Maaring Co-Borrower?

Ayon sa Bangko Sentral ng Pilipinas (BSP), ang co-maker o co-borrower “ay isang tao na, sa pamamagitan ng kontrata, ay nangako na magbayad ng utang ng isa pang tao (principal borrower) kung siya ay hindi makakapagbayad nito.”

Pinapayagan ng Pag-IBIG ang hanggang tatlong tao (kasama na ang principal borrower) na magbahagi ng isang housing loan. Kilala rin ang housing loan na binahagi ng mga co-borrowers bilang tacked loan.

Ang mga co-borrowers o co-makers ay maaaring kamag-anak (hanggang sa ikalawang degree ng kadugo o kaugnayan) o hindi kamag-anak.

Ang mga tao na nasa ikalawang degree ng kadugo ay kamag-anak mo sa pamamagitan ng dugo. Kasama dito ang iyong magulang, anak, mga kapatid, lolo/lola, at apo. Ang mga nasa ikalawang degree ng kaugnayan, at kasama ang iyong asawa at mga biyenan.

Susuriin ng Pag-IBIG ang parehong principal borrower at mga co-borrower upang matiyak na naaayon sila sa lahat ng mga kinakailangang kwalipikasyon, partikular ang kanilang gross na buwanang kita na makakatulong sa pagsukat ng kanilang kakayahan na magbayad.

Kung ang mga co-borrowers ay hindi kamag-anak, bukod sa mga kinakailangang kwalipikasyon na binanggit ko kanina, dapat din nilang matugunan ang mga sumusunod na kondisyon ayon sa Pag-IBIG Circular No. 3961:

- Ang layunin ng housing loan ay para sa pagbili ng isang residential unit o lote o pagbili ng lote na may bahay na papatayuan.

- Ang property na ito ay dapat na nirehistro sa pangalan ng lahat ng mga borrowers.

- Lahat ng mga borrowers ay dapat mag-e-execute ng REM (Real Estate Mortgage).

- Ang mortgage ay magiging available lamang pagkatapos bayaran ng buo ang kabuuang obligasyon ng housing loan.

7. Ano ang Loan-to-Value Ratio?

Ang Loan-to-Value (LTV) ratio, na kilala rin bilang loan-to-appraisal/appraised value ratio, ay isang sukatan kung gaano ka-risky bilang isang kukuha ng loan.

Ito ay isa sa mga bagay na tinitingnan ng Pag-IBIG Fund upang malaman kung magkano ang housing loan na maaari mong hiramin.

Maari itong ma-kalkula gamit ang sumusunod na formula:

LTV = (Halagang Inuutang) / (Appraised Value)

Ang halagang inuutang ay siyempre ay ang pera na nais mong hiramin mula sa Pag-IBIG para sa pagpapalitang pera ng property.

Ang appraised value naman ay kung magkano ang tunay na halaga ng property sa kasalukuyang merkado. Ito ay maaaring pareho o magkaiba sa presyo ng binebenta nito.

Mayroon ang Pag-IBIG Fund, kasama na rin ang mga bangko, ng mga akreditadong appraisers na nag-e-estimate ng halaga ng mga ari-arian.

Halimbawa, nais mong bumili ng property na may halagang Php 3 milyon (appraised value). Upang mapondohan ang pagbili ng nasabing real estate, nais mong hiramin ang Php 2.4 milyon mula sa Pag-IBIG.

Gamit ang formula sa itaas, maaari nating ma-kalkula ang LTV ratio:

LTV = (2,400,000) / (3,000,000)

LTV = 80%

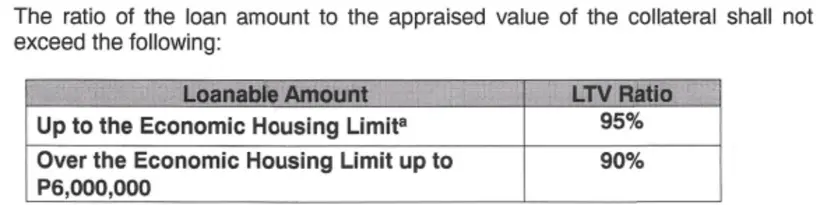

Bilang patakaran, may itinakda ang Pag-IBIG para sa LTV ratio batay sa halaga ng iyong loan (tingnan ang table sa ibaba). Sa halimbawang ito, ang LTV ratio ay makatarungan para sa halagang inuutang dahil hindi ito lumampas sa 90%.

Note: Ang LTV ratio para sa socialized housing loans ay maaaring tumaas hanggang 100% (ibig sabihin maaari kang manghiram ng kabuuang halaga ng property) basta’t ang lisensya ng developer ay para sa socialized housing at ang layunin ng loan ay para sa pagbili ng isang residential unit.

Paano nga ba sinusukat ng Pag-IBIG kung gaano ka-risky bilang isang kukuha ng loan gamit ang LTV ratio?

Ito ay nauukit sa equity o kung gaano kalaki ang iyong pag-aari sa property.

Ang equity ay kabaligtaran ng LTV ratio. Kung kaya’t kung ang iyong LTV ratio ay 80%, ang iyong equity ay 20% lamang. Ibig sabihin nito, ikaw ay may utang (LTV ratio) na higit sa iyong pag-aari (equity).

Sa dahilan na ito, mas mataas ang LTV ratio, mas mataas ang risk na ikaw bilang isang kukuha ng loan, gayundin mas mataas ang pagsusumikap na ma-aprubahan ang iyong loan.

Ang mas mataas na equity ay nangangahulugan na ikaw ay konektado sa iyong property. Kaya’t sakaling hindi mo mabayaran ang iyong housing loan, ang lender (sa kaso na ito, ang Pag-IBIG) ay magkakaroon ng higit na equity sa property at mas maganda ang pagkakataon na ma-recover ang iyong hiniram.

8. Magkano ang Maari Kong Hiramin Mula sa Pag-IBIG Housing Loan?

Depende ito sa klase ng Pag-IBIG housing loan program na kwalipikasyon mo.

Ang Affordable Housing Loan Program ay para sa mga minimum wage earners na ang kanilang gross na buwanang kita ay hindi hihigit sa Php 15,000 sa NCR o Php 12,000 sa mga rehiyon sa labas ng NCR. Sa kaso na ito, ang maximum loanable amount ay Php 580,000 para sa socialized houses o Php 750,000 para sa socialized condominium units.

Sa Regular Housing Loan Program naman, ang mga miyembro ng Pag-IBIG na may mas mataas sa minimum na sahod ay maaring magkaroon ng housing loan na aabot sa halagang Php 6 milyon.

Gayunpaman, ang huling loanable amount na iaaprubahan ng Pag-IBIG ay batay sa pinakamababang halaga ng mga sumusunod:

- Aktuwal na pangangailangan ng miyembro.

- Nais na halagang inuutang.

- Halagang inuutang batay sa kakayahan ng miyembro na magbayad. Patakaran na ang buwanang amortization ay hindi dapat lumampas sa 35% ng iyong gross na buwanang kita.

- Loan-to-appraised value (LTV) ratio, na isang sukatan ng kung gaano ka-risky bilang isang kukuha ng loan batay sa dalawang faktor: ang halaga ng loan at halaga ng property na nais mong bilhin sa kasalukuyang merkado.

9. Gaano Katagal Bago Ma-aprubahan ang Aking Pag-IBIG Housing Loan?

Sa pagsusumikap na mabawasan ang kumplikasyon, pangako ngayon ng Pag-IBIG Fund ang mas mabilis na transaksyon ng mga aplikante ng housing loan.

Sa pamamagitan ng mas epektibong sistema ng aplikasyon, ang Pag-IBIG housing loans ay maaaring ma-aprubahan sa loob ng 17 araw mula sa petsa kung kailan natapos/napasa ng borrower ang lahat ng kinakailangang dokumento.

Ang loan proceeds, sa kabilang banda, ay maaaring makuha tatlong araw pagkatapos ng post-approval compliance.

Narito ang pangkalahatang pagsusuri kung paano ang proseso ng aplikasyon para sa Pag-IBIG housing loan:

- 2 working days: Mula sa pagtanggap ng mga kinakailangang dokumento sa oras ng aplikasyon ng loan hanggang sa pag-eendorso ng mga dokumento para sa credit investigation at property appraisal.

- 6 working days: Mula sa pagtanggap ng mga eendorso na dokumento hanggang sa paggawa ng resulta ng credit investigation at property appraisal.

- 8 working days: Mula sa pagtanggap ng resulta ng credit investigation at property appraisal hanggang sa aprobasyon ng HL application.

- 1 working day: Mula sa pagtanggap ng aprobasyon ng HL application hanggang sa paglabas ng Notice of Approval (NOA).

- 3 working days: Mula sa paghahanda ng Request for Payment (RFP) hanggang sa Check Availability.

10. Maari Bang Gumawa ng Iisang Malaking Bayad Upang Maabot ang Kinakailangang 24 Buwan na Kontribusyon Para sa Pag-IBIG Housing Loan?

Opo, pinapayagan ng Pag-IBIG Fund iyon para sa mga aplikasyon ng housing loan.

Kung kaunti lamang ang iyong naibayad na buwanang kontribusyon, maaari kang magbayad ng iisang malaking halaga para sa mga buwan na hindi nabayaran upang mag-qualify sa housing loan.

Madali lamang, pumunta sa pinakamalapit na opisina ng Pag-IBIG, bayaran ang halaga, at itago ang opisyal na resibo.

11. Ilang Buwan ng Missed Payments Ang Kailangan Bago Ako Ituring na Default sa Aking Pag-IBIG Housing Loan?

Ang hindi pagbabayad ng tatlong sunod-sunod na buwanang amortization ay itinuturing na default. Itinuturing ka rin na default kung hindi mo maipakita ang patunay ng pagbabayad sa taunang buwis ng ari-arian at hindi magampanan ang mga obligasyon sa iyong nilagdaang kontrata sa Pag-IBIG Fund.

12. Ano ang Mangyayari Kung Ako’y Mag-Default sa Aking Pag-IBIG Housing Loan?

Ayon sa Pag-IBIG Fund Circular No. 396, ang pagsusumite sa Pag-IBIG housing loan ay nangangahulugang hinihingan ka na bayaran ang lahat ng mga nakabimbin na bayarin (prinsipal, interest accruals, at penalties) sa lalong madaling panahon. Ang hindi nabayarang halaga na ito ay sisingilin ng penalty na 1/20 ng 1% ng halaga na dapat bayaran bawat araw.